![]() NewsDevelopersEnterpriseBlockchain ExplainedEvents and ConferencesPressButlletins informatius

NewsDevelopersEnterpriseBlockchain ExplainedEvents and ConferencesPressButlletins informatius

Subscriu-te al nostre butlletí.

Correu electrònic

Respectem la vostra privadesa

IniciBlogCodefi

Aconseguir finançament continu d’actius en temps real amb el testimoni universal d’actius i pagaments

per Matthieu Bouchaud, 28 d’octubre de 2020 Publicat el 28 d’octubre de 2020

Aquest mes, l’equip de Codefi Assets ha presentat el testimoni universal per a actius i pagaments, un estàndard simbòlic dissenyat per alimentar una gamma molt més àmplia de casos d’ús que els estàndards existents..

La setmana passada, l’equip va examinar les funcions i avantatges del testimoni universal, concloent que el testimoni és un pont per al món de les finances centralitzades i descentralitzades amb funcions modulars que es poden activar i personalitzar fàcilment per a diferents casos d’ús..

Mireu el seminari web Llegiu sobre les funcions i avantatges del testimoni universal

Avui parlarem de diferents exemples de casos d’ús per al testimoni universal.

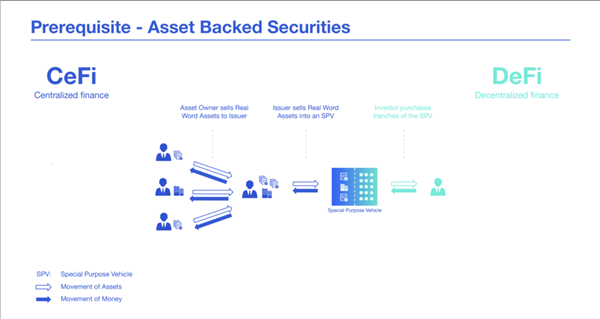

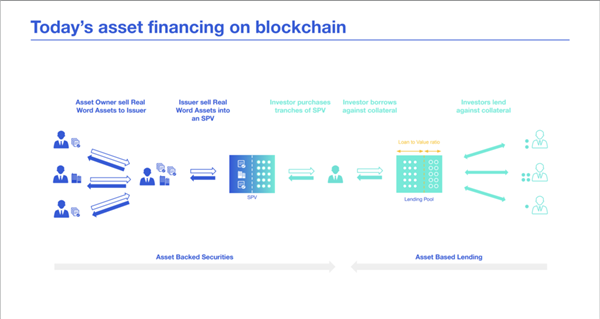

Comencem definint els valors garantits per actius (ABS) al blockchain. Els ABS són fitxes de seguretat que representen valors d’inversió garantits per un conjunt d’actius, com ara préstecs, arrendaments, deutes amb targeta de crèdit, drets d’autor o comptes a cobrar. Anomenem-los “actius del món real”.

A la part esquerra, teniu minoristes o corporacions que volen generar efectiu i, a la dreta, hi ha inversors que volen participar en una àmplia varietat d’actius que generen ingressos. Perquè els actius subjacents del món real sovint no són líquids i no poden es venen sols, agrupant actius (un procés anomenat titulització): permet al propietari dels actius fer actius no líquids comercialitzables per als inversors.

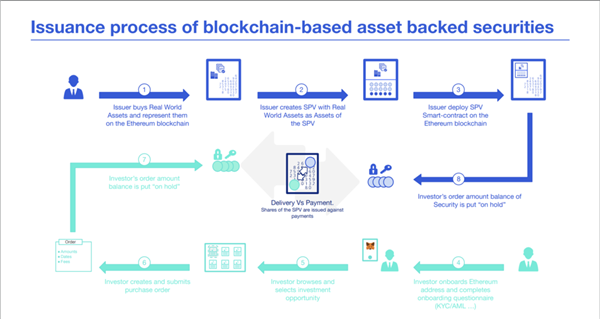

Per tant, l’emissor crearà un “vehicle d’ús especial” (SPV) i vendrà actius del món real a aquest vehicle. D’altra banda, els inversors només compraran accions d’aquest vehicle de forma simbolitzada. Normalment, aquestes accions s’agrupen en diferents trams amb característiques similars, com ara el venciment, el tipus d’interès, etc. Per això, fem servir un estàndard de token híbrid per modelar aquests valors a la cadena de blocs. Gairebé qualsevol situació o actiu que produeixi efectiu es pot titulitzar en un SPV. Al món de la cadena de blocs, quan parlem d’emissions de fitxes de seguretat, l’estructura que s’utilitza en aquest procés sovint és com la que esbossem al diagrama següent..

D’acord, doncs, aprofundim i veurem com funciona.

-

En primer lloc, l’emissor comprarà actius del món real i els representarà a la cadena de blocs d’Ethereum, creant una existència digital per a l’actiu. Normalment, com que tots els recursos del món real són únics amb propietats diferents, fem servir fitxes no fungibles per representar-les.

-

Llavors, l’emissor treballarà amb advocats per crear un SPV, una empresa que posseirà els actius del món real. És el pas 2 del diagrama anterior.

-

Llavors, perquè la idea aquí és automatitzar el procés, totes les regles que dicten el comportament del SPV es codifiquen en un contracte intel·ligent.

-

En aquest moment els inversors mostraran interès. Per complir la legislació sobre valors, els inversors hauran de completar un qüestionari incorporat perquè l’emissor pugui verificar la seva identitat. També s’invitarà l’inversor a enviar la seva adreça Ethereum, de manera que l’emissor pugui comprovar que els fons que té allà compleixen la normativa contra el blanqueig de diners. Un cop la validació tingui èxit, l’adreça Ethereum de l’inversor podrà rebre fitxes de seguretat seguint mecanismes de control específics (ja sigui seguint la llista de permisos o els mètodes de certificat).

-

En aquest moment, l’inversor accedeix a la plataforma Codefi Assets i pot cercar i seleccionar l’oportunitat d’inversió que més li convingui..

-

A continuació, pot crear i enviar la seva comanda de compra, especificant-ne les característiques.

-

Després d’enviar l’ordre, la part del saldo de l’inversor que correspongui a l’import de la seva comanda es posarà “en espera”. Això significa que l’inversor no pot gastar aquesta part en cap altre lloc.

-

Ara es torna una mica més complex, però aquesta és la característica més important de totes les aplicacions de blockchain financers, així que si us plau L’últim pas del procés, la quantitat corresponent de valors, es crea al contracte intel·ligent SPV i també es posa “en espera”.

L’única manera perquè l’emissor rebi l’efectiu dipositat per l’inversor (que comporta l’alliberament de l’efectiu de la “retenció”) serà enviar un missatge a la cadena de blocs amb la clau que permetrà a l’inversor alliberar els valors del aguanta.

Quan això s’hagi completat, tenim el que anomenem “Entrega contra pagament” (DvP), el pagament dels valors contra la seva entrega. Això es fa de manera peer-to-peer, sense cap participació de tercers.

La màgia d’aquesta característica és que també funciona entre actius privats i / o entre diferents xarxes de blockchain.

Visiteu el repositori Github per obtenir el testimoni universal

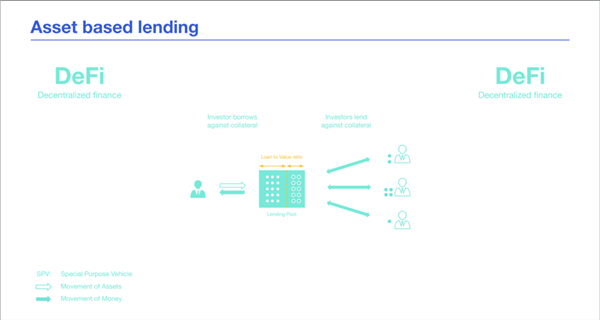

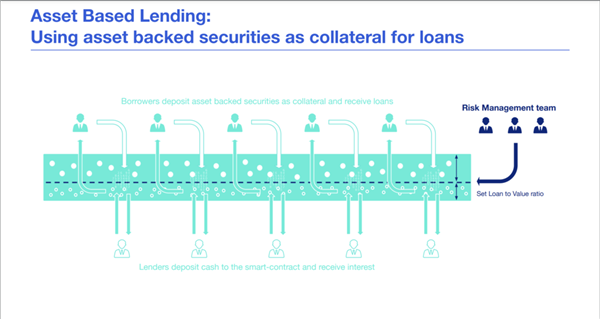

Ara que l’inversor ha comprat i rebut els seus actius, té dues opcions: ESPERAR i rebre interessos ja que els actius del món real distribueixen els fluxos d’efectiu o arriben al seu venciment, O bé posen aquests actius en préstec, un procés que anomenem actiu. préstecs basats en una categoria bastant àmplia que comporta el préstec de diners en un acord garantit amb garanties.

En el nostre exemple, les garanties són els valors emesos a l’inversor.

Aquesta vegada, el procés és bastant senzill: l’inversor pot demanar prestat diners dipositant els seus valors en un contracte intel·ligent. El conjunt de préstecs del diagrama següent tradueix totes les regles que es poden trobar en qualsevol acord de préstec basat en actius en codi de cadena de blocs. A l’altra banda d’aquest contracte intel·ligent hi ha els prestadors, que dipositen diners per prestar-los als prestataris.

La característica clau dels préstecs basats en actius és la seguretat i la seguretat, ja que els prestadors poden recuperar la major part o la totalitat de les seves pèrdues en cas que el prestatari incompleixi. Aquestes regles es codifiquen en un contracte intel·ligent de manera que no es poden canviar unilateralment.

La quantitat màxima del préstec que un inversor pot obtenir contra els seus actius es defineix per la relació préstec-valor, en color taronja a la pantalla següent. Aquesta proporció dependrà de moltes característiques relacionades amb el tipus i el valor dels actius oferts com a garanties.

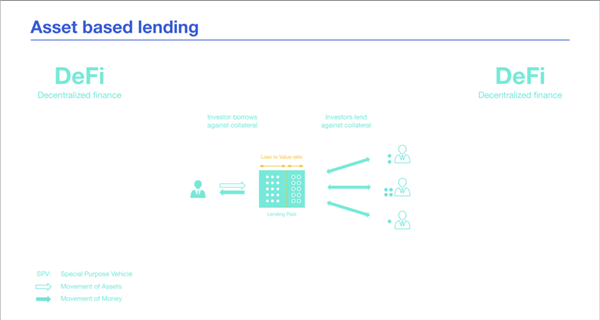

Ara que l’inversor ha comprat i rebut els seus actius, té dues opcions: esperar i rebre interessos, ja que els actius del món real distribueixen els fluxos d’efectiu o arriben al seu venciment, O bé posen aquests actius en préstec, un procés que anomenem actiu. préstecs basats en una categoria bastant àmplia que comporta el préstec de diners en un acord garantit amb garanties.

En el nostre exemple, les garanties són els valors emesos a l’inversor.

Aquesta vegada, el procés és bastant senzill: l’inversor pot demanar prestat diners dipositant els seus valors en un contracte intel·ligent. El conjunt de préstecs del diagrama següent tradueix totes les regles que es poden trobar en qualsevol acord de préstec basat en actius en codi de cadena de blocs. A l’altra banda d’aquest contracte intel·ligent hi ha els prestadors, que dipositen diners per prestar-los als prestataris.

La característica clau dels préstecs basats en actius és la seguretat i la seguretat, ja que els prestadors poden recuperar la major part o la totalitat de les seves pèrdues en cas que el prestatari incompleixi. Aquestes regles es codifiquen en un contracte intel·ligent de manera que no es poden canviar unilateralment.

La quantitat màxima del préstec que un inversor pot obtenir contra els seus actius es defineix per la relació préstec-valor, en color taronja a la pantalla següent. Aquesta proporció dependrà de moltes característiques relacionades amb el tipus i el valor dels actius oferts com a garanties.

D’acord, aprofundim en els préstecs basats en actius.

Com podem veure a la part inferior, tenim prestadors. Pot ser qualsevol persona que presti diners als prestataris de la part superior que faran servir els seus actius com a garantia per a aquests préstecs.

Però la part més important a centrar-se és la relació préstec-valor.

Igual que a les finances tradicionals, un departament de gestió de riscos té la tasca d’avaluar el risc dels actius que es poden dipositar com a garantia en un pool.

Quins són els riscos que aquests equips han de controlar avui?

-

Risc de contrapartida: com i per qui es regula l’actiu, ja que, en última instància, fins i tot en forma de cadena de blocs, aquests actius es vinculen a actius del món real que estan relacionats amb esdeveniments del món real.

-

Riscos de mercat: la volatilitat de les garanties que cal supervisar acuradament per definir la ràtio de préstec-valor correcta

-

I alguns nous riscos que comporta la tecnologia: risc de contractes intel·ligents. Aquests riscos es poden mitigar auditant els contractes abans del seu desplegament.

A mesura que cada vegada hi hagi més dades disponibles i segures a la cadena de blocs pel que fa a aquests actius, la complexitat de l’avaluació dels riscos de l’actiu subjacent i, per extensió, la relació préstec-valor, disminuirà. últim punt.

Com serà el futur del finançament d’actius?

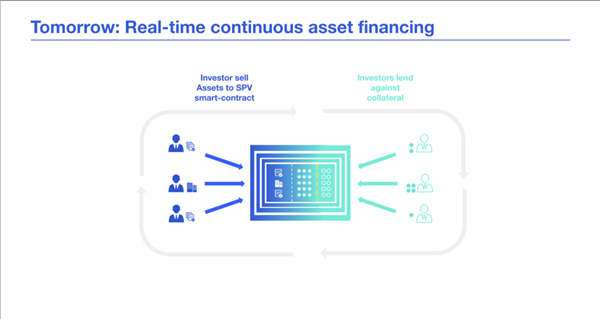

Si connectem aquests dos casos d’ús, veiem una imatge interessant amb propietaris d’actius corporatius o minoristes que busquen finançament per una banda i inversors que busquen oportunitats de préstec per l’altra..

I si poguéssim eliminar la secció mitjana i permetre als prestataris de la dreta vendre actius del món real directament en contractes intel·ligents SPV. Què passa si aquests contractes poguessin emetre diferents trams de valors amb perfils de risc estandarditzats que s’integrin perfectament en grups de préstecs descentralitzats?

I si aquest procés pogués passar a l’instant?

Podríem acabar amb el que anomenem finançament continu d’actius en temps real, un protocol descentralitzat on els inversors podrien vendre actius a un contracte intel·ligent SPV i rebre finançament a l’instant.

A Codefi, estem convençuts que hi ha grans avantatges en aquesta direcció i estem encantats d’ajudar tant les grans institucions financeres com les empreses de finançament descentralitzades a assolir aquesta visió amb les nostres API Codefi Assets, plataforma i fitxes basades en blockchain..

Poseu-vos en contacte amb els experts en tokenització de Codefi Exploreu els actius de Codefi

Gestió d’actius Indústria Insight Tokenització Token universal Butlletí de notícies Subscriviu-vos al nostre butlletí per obtenir les últimes notícies d’Ethereum, solucions empresarials, recursos per a desenvolupadors i molt més.