![]() NewsDevelopersEnterpriseBlockchain ExplainedEvents and ConferencesPressButlletins informatius

NewsDevelopersEnterpriseBlockchain ExplainedEvents and ConferencesPressButlletins informatius

Subscriu-te al nostre butlletí.

Correu electrònic

Respectem la vostra privadesa

IniciBlogCodefi

Comprensió del testimoni universal per a actius i pagaments

per Matthieu Bouchaud, 19 d’octubre de 2020 Publicat el 19 d’octubre de 2020

Quan l’equip de Codefi va començar a desenvolupar el testimoni universal d’actius i pagaments, sabíem que el futur de les finances se situaria a la intersecció de les finances tradicionals i les finances descentralitzades..

La nostra ambició era trobar la manera de crear un pont entre ambdós mons.

Però a partir d’avui, aquests dos mons tenen característiques molt diferents:

-

El finançament descentralitzat (DeFi) encara està reservat en gran part als inversors que funcionen amb criptografia i experimenta dificultats per atraure jugadors d’inversió més tradicionals..

-

El finançament tradicional encara requereix fortes capacitats de control sobre els actius emesos, mentre que DeFi fomenta la simplicitat d’accés i l’automatització de processos.

-

Finalment, les finances centralitzades (CeFi) es basen en la confiança en la llei i en les institucions financeres, mentre que DeFi confia en la confiança en el codi.

Ara les preguntes són:

-

Com podem conciliar aquests dos mons??

-

Com augmentem la diversitat i el volum d’actius al món DeFi?

-

Com podem alliberar actius tradicionals a l’economia DeFi per tal de beneficiar-nos dels avantatges que proporciona?

El futur és així …

Un món on els mecanismes d’automatització de DeFi s’estenen als actius tradicionals, tot i que compleixen les restriccions reguladores existents.

Per descomptat, això no passarà d’un dia per l’altre. Per complir la missió de Codefi de fer que aquesta transició sigui indolora, volem introduir sense problemes els inversors tradicionals al món de DeFi, tot considerant acuradament els requisits dels sistemes existents..

Acceptar les limitacions del sistema existent (incloses les capacitats de control dels emissors o reguladors, acords legals, verificació d’inversors, etc.) és l’única manera de convèncer la “majoria primerenca” d’adoptar una nova mentalitat..

Per tal de convèncer la majoria majoritària, la nostra estratègia és abstraure la complexitat de la cadena de blocs (incloses les adreces d’Ethereum, l’asincronisme de transaccions, els pagaments de gasolina, la custòdia de claus privades, etc.). Si tenim èxit, aquests canvis haurien de ser invisibles per als usuaris finals.

Basar-se en el sistema existent és l’única manera d’augmentar l’adopció.

Mireu el seminari web Poseu-vos en contacte amb els experts en tokenització de Codefi per obtenir més informació

Mireu el seminari web Poseu-vos en contacte amb els experts en tokenització de Codefi per obtenir més informació

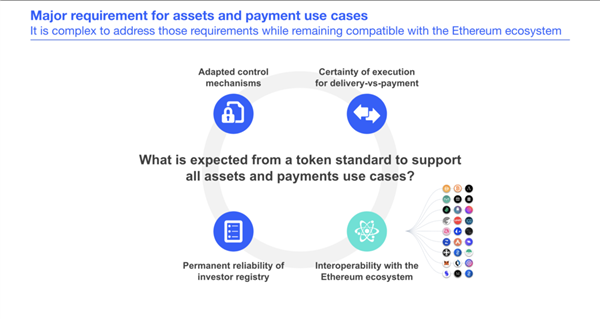

El que s’espera d’un estàndard simbòlic per fer realitat aquesta convergència?

Quins són els principals reptes a superar?

Creiem que hi ha quatre requisits principals:

-

Primer: mecanismes de control adaptats. És obligatori que els emissors d’actius en finances tradicionals tinguin una forta capacitat de control sobre els actius emesos.

-

En segon lloc: els emissors d’actius són responsables de mantenir un registre d’inversors fiable.

-

Tercer: les operacions de lliurament-pagament al mercat secundari han de ser el resultat de mecanismes que no poden fallar.

-

Finalment, cal tenir en compte tots aquests requisits mantenint la compatibilitat amb l’ecosistema Ethereum i, més concretament, amb les eines DeFi.

Ara aprofundirem en aquests quatre requisits per explorar les funcions essencials que ofereix el testimoni universal per a actius i pagaments.

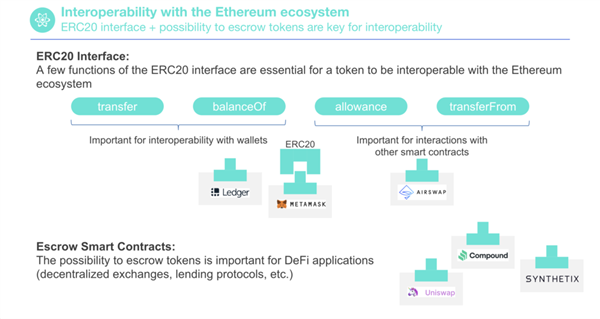

Comencem per interoperabilitat.

Una de les coses que millor ha fet Ethereum són els seus estàndards simbòlics.

Tota la comunitat Ethereum ha arribat a un consens sobre aquests estàndards.

Ha sorgit un ric ecosistema d’eines i plataformes.

L’estàndard de fitxes més conegut s’anomena ERC20: és una interfície per a fitxes fungibles.

Les funcions de “transferència” i “balanceOf” són ara requisits previs per ser compatibles amb carteres i solucions de custòdia de claus, com ara carteres de maquinari MetaMask o Ledger.

Les seves funcions “assignació” i “transferFrom” són importants per a la interoperabilitat amb altres contractes intel·ligents. Per exemple, la plataforma de comerç p2p d’AirSwap utilitza aquestes funcions per executar operacions de lliurament-pagament.

Finalment, un aspecte important de la interoperabilitat és la possibilitat de depositar fitxes. Garantir un testimoni significa acceptar un contracte intel·ligent per ser el propietari del testimoni (en lloc d’una persona humana).

Molts contractes intel·ligents DeFi fan servir els mecanismes de depòsit de token:

-

Els contractes de préstec com Compound necessiten dipòsits en dipòsit per emmagatzemar tokens garantits.

-

Els intercanvis descentralitzats com Uniswap o les plataformes derivades com Synthetix necessiten dipòsits fiduciaris per crear grups de liquiditat.

Al final, la interfície ERC20 i la possibilitat de depositar fitxes són obligatoris per a la compatibilitat de l’ecosistema Ethereum.

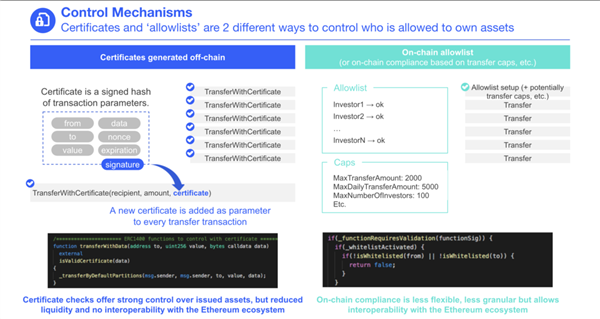

El segon tema principal dels actius i pagaments és mecanismes de control.

Quan es construeixen instruments financers, és primordial controlar qui té accés a un instrument específic. Tota distribució o transferència d’actius ha de ser controlada per l’emissor de l’actiu.

Hi ha dues solucions principals que hem implementat per garantir-ho:

-

El de l’esquerra es basa en certificats generats fora de la cadena. Un certificat és un hash signat de paràmetres de transacció. Cal crear un nou certificat per a cada nova transferència. Això ofereix funcions de control molt fortes. Però, malauradament, no és compatible amb la interfície ERC20, cosa que fa que les coses siguin més complexes quan es tracta d’interoperabilitat amb l’ecosistema Ethereum.

-

La segona solució, a la dreta, es basa en una llista d’inversors validats emmagatzemats en cadena. El contracte intel·ligent de fitxes consulta aquesta llista cada vegada que necessita realitzar una transferència. En el futur, preveiem un món on aquestes llistes de permisos globals siguin curades pels consorcis d’institucions financeres o fins i tot pels propis reguladors, però actualment no existeixen. Aquest mètode no té flexibilitat, ja que es necessita una transacció Ethereum cada vegada que cal modificar la llista. Però el bo és que permet l’ús de la funció de transferència ERC20, cosa que la fa interoperable amb l’ecosistema Ethereum.

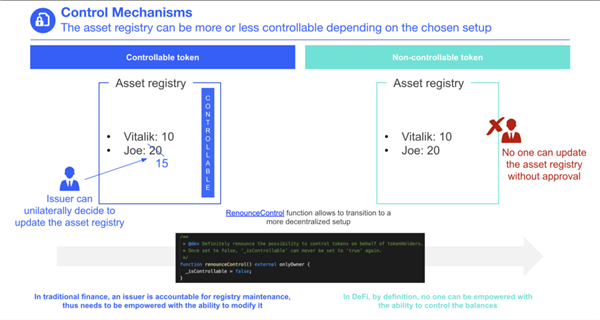

En les finances tradicionals, el manteniment correcte d’un registre és responsabilitat d’institucions molt grans, com ara els dipòsits centrals de seguretat, els agents de transferència o fins i tot els mateixos emissors. Aquestes institucions han de mantenir el control total sobre el registre. Quan el testimoni està configurat per ser “controlable”, proporciona a l’emissor la capacitat de forçar les transferències, la creació o la destrucció de tokens..

No és el cas de DeFi, on ningú, excepte el titular del testimoni, pot decidir transferir-lo.

Alguns ho veuen com una característica molt potent, que trasllada la confiança al nucli d’un protocol en lloc de deixar-lo amb una autoritat pública o privada..

Les dues configuracions, controlables o no, es poden adaptar, segons el cas d’ús, i la funció “renounceControl” permet als usuaris canviar d’una configuració a l’altra.

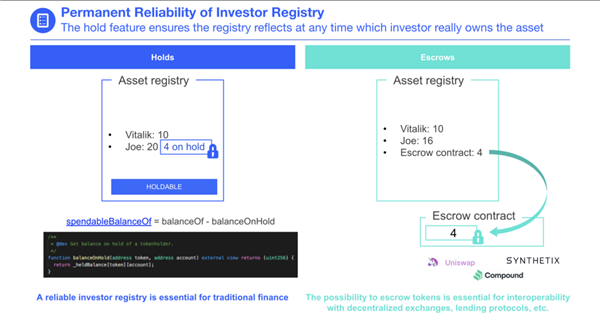

Passem al tema següent: La fiabilitat del registre d’inversors.

Quan es mouen valors tradicionals a una xarxa pública de cadenes de blocs, cal respectar un principi fonamental: el registre de propietat creat ha de reflectir en tot moment el beneficiari efectiu dels actius.

El problema es produeix quan aquest requisit no és compatible amb el mecanisme de garantia.

De fet, a la dreta d’aquesta diapositiva, quan el 4 testimoni de Joe depèn en un contracte de dipòsit, el propietari del testimoni és el dipòsit, ja que visible a la cadena de blocs és el contracte intel·ligent i no Joe..

Aquest problema fa que sigui complicat, o fins i tot de vegades impossible de saber, que Joe segueix sent el propietari efectiu dels actius. Perdem l’única característica essencial del blockchain com a eina de manteniment del registre.

Inicialment, el motiu pel qual hem d’enviar fitxes a un dipòsit de garantia és tancar-les i assegurar-nos que no es poden gastar.

Les retencions de token, que podeu veure a l’esquerra, són una alternativa als dipòsits fideïcomís, ja que permeten bloquejar les fitxes mantenint-les a la cartera de l’inversor. L’avantatge de les retencions de token és que conserven el registre d’inversors i asseguren que sabem qui és el propietari efectiu de l’actiu en tot moment.

Les retencions de tokens també són molt útils a l’hora de distribuir dividends als inversors, en proporció a la quantitat de tokens que posseeixen, perquè estem segurs que el registre d’inversors és fiable.

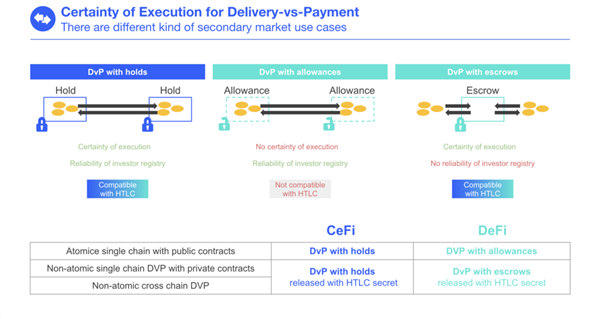

Finalment, l’últim focus que tindrem és el mercat secundari i la seguretat de l’execució de les operacions de lliurament-pagament (DvP).

DvP és una operació que consisteix en intercanviar fitxes que representen efectiu contra fitxes que representen actius.

El DvP és una característica essencial del sistema financer actual i és el nucli de totes les transaccions financeres. El DvP a blockchain és molt interessant, ja que aquesta nova tecnologia permet executar aquestes operacions sense intermediaris i amb la seguretat de l’execució.

Al DeFi actual, la majoria dels processos DvP es basen en drets d’autor o en dipòsits fideïcomís per gestionar els intercanvis de tokens. Però tant les assignacions com les garanties no són òptimes:

-

Els mecanismes de bonificació (al centre) no proporcionen certesa d’execució per a DvP (ja que la bonificació no impedeix a l’usuari gastar les seves fitxes per una altra cosa després d’haver creat una ordre comercial)

-

Els mecanismes de depòsit (a la dreta) proporcionen certesa d’execució, però, tal com es descriu a la diapositiva anterior, els dipòsits en dipòsit no preserven la precisió del registre (ja que el contracte de depòsit es converteix en el propietari dels tokens, en lloc de l’inversor).

Com que les bonificacions i els dipòsits en garantia no són òptims, hem decidit utilitzar retencions.

Una retenció, similar a una bonificació, és una autorització creada pel titular de la fitxa per permetre a una altra persona transferir les seves fitxes en nom seu. Però una retenció va més enllà d’una assignació, en prohibir al titular gastar les fitxes per una altra cosa, un cop creada la retenció. Les fitxes estan bloquejades al seu propi compte.

El lliurament contra el pagament basat en retencions de token (esquerra) combina els dos elements següents:

-

L’avantatge del dipòsit de garantia és que no es poden gastar fitxes per una altra cosa abans de l’execució del comerç

-

L’avantatge de la bonificació, que conserva un registre de fitxes fiable

A més, les retencions de token són compatibles amb Mecanismes HTLC, un mecanisme que permet la gestió de casos en què no es pot realitzar DvP atòmic:

-

Ja sigui quan el testimoni d’efectiu i el testimoni d’actiu es troben en 2 xarxes de blockchain diferents

-

O quan el testimoni d’efectiu i el testimoni d’actiu són contractes intel·ligents privats (grups de privadesa o zkAssets)

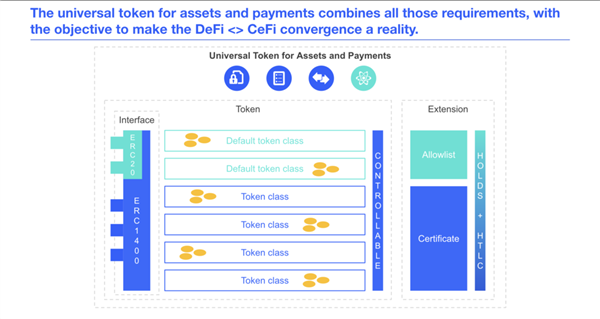

Ara que tenim presents tots aquests requisits, aquí teniu una visió general del testimoni universal per a actius i pagaments.

Com a testimoni híbrid, es beneficia de tots dos:

-

Els avantatges de la fungibilitat

-

Els avantatges de la no fungibilitat

Combina tots els requisits enumerats en aquesta presentació:

-

Per als mecanismes de control, ofereix un mòdul per a comprovacions de certificats, un mòdul per a verificacions de llistes de permisos, ofereix la possibilitat de forçar les transferències

-

Per a la fiabilitat del registre d’inversors, proporciona un mòdul per crear retencions de token

-

Per a la seguretat de l’execució de lliurament-pagament, inclou retencions de token per a DvP atòmic i mecanismes HTLC per a DVP no atòmics.

-

Per a la interoperabilitat, ofereix una interfície ERC20

Cadascuna d’aquestes funcions es pot activar i desactivar durant el cicle de vida del testimoni.

Creiem que aquest enfocament modular ofereix prou flexibilitat per satisfer les parts interessades tradicionals i els públics amigables amb criptografia, per tal de convertir el DeFi <> La convergència CeFi és una realitat.

Visiteu el repositori Github per obtenir el testimoni universal

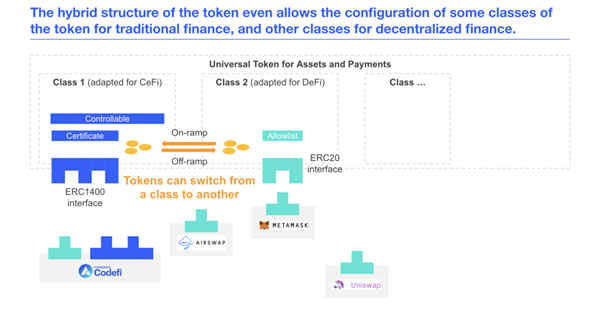

L’estructura híbrida del testimoni permet fins i tot configurar diferents mòduls per a diferents classes de token:

-

algunes classes es poden configurar per a finances tradicionals, ja que són controlables i inclouen el mòdul de certificat

-

es poden configurar altres classes per a finançament descentralitzat i confiar en un mòdul de llista de permisos

Les fitxes poden canviar d’una classe de fitxes a una altra, amb un mecanisme on-ramp / off-ramp. El trasllat de tokens d’una classe a una altra permet als emissors canviar fàcilment la forma de controlar-los.

Això significa que els emissors poden emetre instruments financers ara mateix amb una configuració adaptada al context normatiu actual i decidir adaptar gradualment una configuració per a finances descentralitzades quan la regulació sigui més clara..

Mireu el seminari web

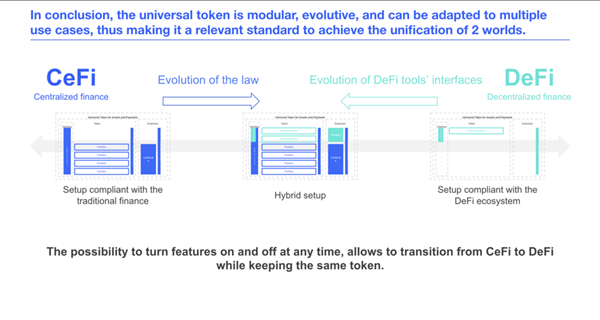

En conclusió, el testimoni universal és modular, evolutiu i es pot adaptar a múltiples casos d’ús, cosa que el converteix en un estàndard rellevant per aconseguir la unificació de dos mons..

La possibilitat d’activar i desactivar les funcions en qualsevol moment, permet als emissors passar de CeFi a DeFi amb el mateix testimoni.

-

L’evolució de la llei permetrà que les finances tradicionals migrin lentament cap a configuracions més “descentralitzades”

-

D’altra banda, les interfícies de les eines DeFi evolucionaran fins a ser compatibles amb un nombre més elevat d’estàndards (mitjançant el suport de retencions de token, certificats, etc.)

Poseu-vos en contacte amb els experts en tokenització de Codefi per obtenir més informació Exploreu els actius de Codefi

Gestió d’actius Tokenització Token universal Butlletí de notícies Subscriviu-vos al nostre butlletí per obtenir les últimes novetats d’Ethereum, solucions empresarials, recursos per a desenvolupadors i molt més.