![]() Notícies Desenvolupadors Empresa Bloc de la cadena explicada Esdeveniments i conferències PremsaButlletins informatius

Notícies Desenvolupadors Empresa Bloc de la cadena explicada Esdeveniments i conferències PremsaButlletins informatius

Subscriu-te al nostre butlletí.

Correu electrònic

Respectem la vostra privadesa

IniciBlogCodefi Pagaments

Què revelen els recents pilots de CBDC de ConsenSys sobre com els bancs centrals s’acosten a les monedes digitals a Ethereum?

Venda a l’engròs o al detall? Lliurament i pagament? Explorem les expectatives de disseny i enfocaments tècnics de quatre recents pilots ConsenSys CBDC. Per Matthieu Saint Olive, James Beck, 1 de desembre de 2020 Publicat l’1 de desembre de 2020

Quan ConsenSys va publicar el seu llibre blanc, “Els bancs centrals i el futur de la moneda digital”, al Fòrum Econòmic Mundial el gener de 2020, el teló de fons va ser un canvi dramàtic en la mecànica dels diners. Des de llavors, aquest canvi només ha augmentat, ambdós amb emissió privada stablecoins gairebé es duplica capitalització de mercat a 23 milions de dòlars EUA, i la pandèmia COVID-19 que accelera els canvis tecnològics sobre com es mouen els diners. Si el 2019 va ser l’any en què els bancs centrals van començar a reaccionar seriosament davant el desafiament de la moneda digital emesa en privat a causa de la introducció de Facecbook’s Libra, la història del 2020 és que els bancs centrals ara estudien i piloten molt activament CBDC majoristes i minoristes.

El sistema de pagaments electrònics i moneda digital de la Xina (DCEP) de la Xina és una de les monedes digitals a gran escala més avançades del món, amb proves en directe a quatre ciutats importants. Bahames i Cambodja es van convertir en les primeres nacions a utilitzar monedes digitals en la seva infraestructura financera. La setmana passada, la presidenta del Banc Central Europeu, Christine Lagarde senyalitzat que la seva institució podria crear una moneda digital d’aquí a anys i que els responsables polítics pretenen decidir cap a mitjan 2021 si es preparen per a un possible llançament. I si heu seguit les notícies de ConsenSys durant el darrer mes, vam anunciar quatre projectes de CBDC separats amb l’autoritat monetària de Hong Kong, la Société Générale – Forge, el banc de Tailàndia i el banc de reserva australià..

La justificació econòmica i política per emetre monedes digitals dels bancs centrals pot variar molt per jurisdicció. Recentment, el cap de la investigació de divises digitals del banc central, Mu Changchun, de la Xina dit que el DCEP de la Xina, “la gestió centralitzada serà bona per lluitar contra les criptomonedes i les estables de tot el món”, i un antic governador del banc central va afirmar que un iuan digital per als consumidors podria “aturar la dolarització dels EUA.”El Banc de Liquidacions Internacionals indicat que COVID-19 ha conduït a “nous sistemes de pagament de govern a persona” que han accelerat encara més el canvi cap als pagaments digitals. Dels bancs centrals amb els quals ConsenSys ha estat en consulta, aquesta acceleració significa no només necessitar experiència en la ràpida indústria de la digitalització dels diners, sinó també assegurar-se que qualsevol sistema recentment adoptat pugui treballar amb els agents financers existents i millorar els rails de pagament. Ara els bancs centrals intenten entendre com funcionen a la pràctica les tecnologies de llibres descentralitzats, els seus respectius compromisos i si compleixen o no les seves necessitats i requisits. En altres paraules, estan preparats per embrutar-se les mans.

En aquest article, explorem els quatre pilots recents de ConsenSys CBDC; les seves expectatives de disseny i enfocaments tècnics. Tot i que us demanem que llegiu el nostre llibre blanc de CBDC i que consulteu els pagaments de Codefi per obtenir una anàlisi més detallada sobre com es podria dissenyar i construir un CBDC amb la tecnologia Ethereum, aquesta entrada del bloc té com a objectiu aclarir si els pilots són a l’engròs (liquidació de seguretat entre institucions financeres), venda al detall (utilitzat pel públic en general) i els problemes específics que intenten resoldre, com ara lliurament vs. pagament, o bé creuar la frontera intercanvi a l’estranger.

Autoritat monetària de Hong Kong

ConsenSys va anunciar el 25 de setembre que treballaria en una segona fase d’implementació d’un Hong Kong – Tailàndia transfronterer Projecte CBDC. Per a la primera fase, el maig de 2019, es va iniciar l’Autoritat Monetària de Hong Kong (HKMA) i el Banc de Tailàndia (BOT) Projecte Inthanon-LionRock estudiar l’aplicació d’una moneda digital del banc central (CBDC) per als pagaments transfronterers. La segona fase estudiarà encara més l’ús de CBDC per resoldre qüestions com l’elevat cost, les ineficiències i els retards en els pagaments transfronterers..

Basant-se en els punts de dolor i els casos empresarials reals, la primera fase de la prova de concepte va dissenyar una xarxa transfronterera, on les transferències de fons es produeixen instantàniament de manera peer-to-peer. El disseny permet el descobriment de preus de divises (FX) i permet la conversió de FX a la demanda i la liquidació de FX en un atom pagament contra pagament (PvP). Segons el Banc de Liquidacions Internacionals, PvP és “un mecanisme de liquidació que garanteix que la transferència final d’un pagament en una moneda es produeixi i només si es produeix la transferència final d’un pagament en una altra moneda o divises”.

La prova del concepte se centra en el CBDC únicament com a instrument de pagament per a possibles aplicacions en transaccions de transaccions de transaccions i transaccions de mercats de capitals transaccionals a l’engròs participants, com ara bancs, institucions financeres no bancàries i grans empreses. Les dues autoritats també tenen la intenció de millorar el prototip de xarxa transfronterera per donar suport als CBDC d’altres bancs centrals de la regió. Aviat portaran els bancs i les grans empreses a proves amb transaccions comercials reals.

Banc de Tailàndia

El 28 d’octubre, ConsenSys va anunciar que es va unir a Banc de Tailàndia per explorar un venda al detall Projecte de moneda digital del Banc Central (CBDC), al costat de Siam Cement Group (SCG) i Digital Ventures (DV). A diferència de la prova de concepte HKMA, un CBDC minorista és una moneda que el públic en general pot utilitzar, com l’efectiu i el DCEP de la Xina. En canvi, els CBDC majoristes només són utilitzats per les institucions autoritzades com a actiu de liquidació al mercat interbancari.

El CBDC del Banc de Tailàndia funcionarà amb una xarxa Hyperledger Besu amb permís privat i estarà dissenyat per satisfer els requisits funcionals i no funcionals d’un CBDC minorista. Un dels casos empresarials posarà a prova l’ús d’un CBDC en B2P, Blockchain Solution for Procure-to-Pay, desenvolupat per Digital Ventures, per simular transaccions comercials, donar suport a la contractació, col·locació de factures i pagaments automatitzats. En l’exploració, CBDC es provarà i s’emetrà mitjançant un Estàndard ERC-20, l’estàndard de token més adoptat a tot el món, que permet l’emissió d’actius digitals i les transferències entre participants de la xarxa. En col·laboració amb el soci tailandès Atato, ConsenSys donarà suport a una solució mitjançant la seva pila Enterprise Ethereum, inclosos Codefi i MetaMask com a usuari davant de la cartera.

Société Générale – Forge

També el 28 d’octubre, Societe Generale – Forge, la plataforma tecnològica de llibres digitals del Grup Societe Generale, va seleccionar ConsenSys per proporcionar tecnologia i serveis com a part de les seves activitats pilot en curs de moneda digital del Banc Central (CBDC). El 2019, Société Générale – Forge emès un bo garantit de 100 milions d’euros (112 milions de dòlars) a la cadena de blocs pública d’Ethereum i el 2020 va emetre un bo de 40 milions d’euros liquidat amb un CBDC com a projecte conjunt amb la Banque de France.

ConsenSys proporcionarà tecnologia i experiència a Societe Generale – Forge, centrant-se especialment en l’emissió i la gestió de CBDC, lliurament vs. pagament, i interoperabilitat de llibres creuats. En aquest cas, el lliurament contra el pagament descriu el llarg procés de conciliació de dipòsits i operacions entre bancs centrals i institucions financeres, que normalment triga dos dies.

Reserve Bank of Australia

L’1 de novembre, el Va anunciar el Reserve Bank of Australia un projecte col·laboratiu per explorar l’ús potencial i les implicacions d’un a l’engròs CBDC en col·laboració amb Commonwealth Bank d’Austràlia, Banc Nacional d’Austràlia, Empresa de serveis financers amb seu a Austràlia Perpetua, i ConsenSys. El projecte implicarà el desenvolupament d’un POC per a l’emissió d’un formulari tokenitzat de CBDC que puguin utilitzar els participants del mercat majorista per al finançament, liquidació i amortització d’un préstec sindicat tokenitzat a Ethereum, específicament mitjançant ConsenSys Quorum, Codefi Assets, i Codefi Orchestrate.

Igual que el pilot amb Societe Generale – Forge, el projecte explorarà les implicacions de “atòmic” lliurament contra pagament liquidació en una plataforma DLT, transaccions privades, així com altres possibles funcions d’automatització i programabilitat de CBDC i actius financers simbolitzats. Michele Bullock, governador adjunt (sistema financer) del banc de reserva d’Austràlia, va dir: “Amb aquest projecte, pretenem explorar les implicacions d’un CBDC per a l’eficiència, la gestió del risc i la innovació en les transaccions del mercat financer majorista”. Es preveu que el projecte estigui acabat cap a finals del 2020 i les parts tenen la intenció de publicar un informe sobre el projecte i les seves principals conclusions durant la primera meitat del 2021.

Enfocament CBDC de ConsenSys

Cadascuna d’aquestes proves de concepte demostra que el 2020 els bancs centrals estan interessats a rebre experiència i suport del sector privat. També els interessa pilotar casos d’ús concrets que beneficiaran significativament l’eficiència i els recursos necessaris per transferir actius i conciliar comptes, com ara el Reserve Bank of Australia i la Société Générale – Forge que se centra en l’ús de CBDC per a la liquidació de valors digitals..

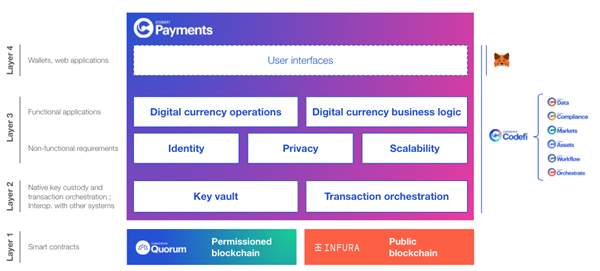

L’oferta de CBDC de ConsenSys es basa en el consorci ConsenSys, que s’ha adquirit recentment a JP Morgan. Quorum és un client Ethereum de codi obert, optimitzat per a empreses i institucions que necessiten funcions de permís, finalitat instantània, privadesa i capacitats de supervisió i suport per a empreses. ConsenSys Quorum és respectuós amb el medi ambient, ja que no utilitza l’algorisme de consens de prova de treball (PoW), sinó una prova d’autoritat (IBFT). El quòrum ConsenSys és utilitzat per un tercer de projectes blockchain a nivell mundial, inclòs 25 dels bancs més grans del món i 400 institucions a nivell mundial. Tot i que blockchain és una tecnologia incipient, Enterprise Ethereum està demostrant ser la plataforma més adoptada i provada per la batalla i, sobretot, ha atret orgànicament la comunitat de desenvolupadors més gran. Durant l’últim any, els avenços de l’Ethereum públic, concretament les estables monetàries privades i les finances descentralitzades (DeFi), mostren que la tecnologia és prou madura per atendre les necessitats i els requisits dels bancs centrals pel que fa a seguretat, fiabilitat, privadesa i escalabilitat. S’espera que els actius públics per valor de 1T $ es liquidin a Ethereum públic a finals de 2020.

Els avantatges per a a l’engròs El CBDC basat en Ethereum inclou liquidació instantània, controls monetaris millorats, distribució simplificada i eficiència operativa. La liquidació de pagaments interbancaris elimina els riscos del processament nocturn i redueix els riscos de contrapartida implicats en les transferències transfrontereres. Amb els actius digitals programables, els bancs centrals poden tenir majors controls sobre l’oferta monetària i els impostos sobre les transaccions. Els bancs centrals també poden lliurar fons governamentals directament a entitats autoritzades i racionalitzar la infraestructura bancària i oferir tarifes competitives als usuaris finals. Venda al detall Els CBDC basats en Ethereum obren el camí a un sistema de pagament peer-to-peer ràpid, de baix cost i universalment accessible. Poden augmentar l’accessibilitat financera mitjançant monedes digitals que es poden distribuir a través de dispositius mòbils i arribar a persones de zones remotes amb accés limitat als bancs i efectiu físic. A nivell de xarxa, podem utilitzar ConsenSys Quorum o Hyperledger Besu, i al costat de l’aplicació frontal Codefi Payments proporciona una plataforma d’ús senzill per a emissions, pagaments i transferències interbancàries, gestió de liquiditat, incorporació d’identitats i analítica..

Tot i que els enfocaments del CBDC encara són nous, cadascun d’aquests projectes es fa la pregunta: com és l’economia que utilitza un CBDC en una versió d’Ethereum autoritzada? Com pot funcionar aquesta nova arquitectura amb els bancs comercials i els proveïdors de serveis de pagament? Quin impacte té l’economia? No es tracta només de demostrar que un banc pot emetre un bo tokenitzat en una cadena de blocs; es tracta d’habilitar transaccions privades a gran escala, incorporar institucions financeres establertes i poder connectar-se entre rails de pagament basats en blockchain i tradicionals..

Tot i això, cadascun d’aquests pilots aprèn conjuntament viatges per als bancs centrals i el sector privat. No esperem que cap d’aquests pilots condueixi a un pla d’anuncis precipitats perquè puguin entrar en funcionament a curt termini. En aquest punt, la majoria dels bancs centrals només volen estar preparats per emetre un CBDC si és necessari. La majoria d’ells tenen previst compartir les seves conclusions amb altres bancs centrals, proveïdors de serveis de pagament i empreses tecnològiques. Això ajudarà a tota la comunitat de recerca del CBDC i als especialistes en tecnologia a millorar el que han fet altres. A ConsenSys, creiem que les cadenes de blocs presenten una arquitectura atractiva no només per com es mouen els diners, sinó també quins tipus d’aplicacions beneficioses es poden construir en els mateixos rails..

CBDCC Central Bank moneda digital DLTE Blockchain empresarial Newsletter Subscriviu-vos al nostre butlletí per obtenir les últimes notícies d’Ethereum, solucions empresarials, recursos per a desenvolupadors i molt més.