Què és la moneda digital del banc central?

Una moneda digital del banc central (CBDC) és una forma digital de diners del banc central, que és una moneda de curs legal creada i avalada per un banc central que representa una reclamació contra el banc central i no contra un banc comercial o un proveïdor de serveis de pagament (PSP) . CBDC es gestiona mitjançant un llibre digital (que pot ser un blockchain o no), accelerant i augmentant la seguretat dels pagaments entre bancs, institucions i particulars. Segons un estudi recent realitzat pel Bank for International Settlments, més del 70% de les institucions estan investigant i desenvolupant activament proves de concepte per als CDB. A continuació, es detallen tres aspectes que defineixen una moneda digital del banc central:

- Actius digitals. Els CBDC són actius digitals. Es comptabilitzen en un llibre digital (distribuït o no) que actua com a font única de veritat.

- Banc bancari recolzat. El CBDC representa reclamacions contra el banc central, tal com ho fan els bitllets.

- Banc central controlat. El subministrament de CBDC està totalment controlat i determinat pel banc central.

Seminari web a la carta

CBDC i Stablecoins

En aquest seminari web amb experts de la indústria, coneixereu els fonaments de CBDC i els beneficis, riscos i reptes potencials tant per als bancs centrals com per a la infraestructura econòmica mundial..

Veure ara Llibre blanc destacat

Llibre blanc destacat

Els bancs centrals i el futur dels diners digitals

Una introducció a les monedes digitals dels bancs centrals (CBDC), els seus avantatges per als pagaments al detall i a l’engròs, i una arquitectura proposada per a una implementació reeixida a Ethereum.

Llegiu el llibre blanc

“Els CBDC donen als bancs centrals eines orientades al futur que els permetin aplicar la política monetària de maneres més directes i innovadores i mantenir el ritme del canvi tecnològic”.

Joseph Lubin

Fundador de ConsenSys i cofundador d’Ethereum

Quins són els casos d’ús dels CBDC?

CBDC es pot crear per a pagaments al detall i / o majoristes. Mentre que un CBDC minorista fa referència a una versió digital d’efectiu, un CBDC majorista fa referència a una nova infraestructura per a liquidacions interbancàries. Els bancs centrals que han estat provant CBDC s’han centrat especialment en pagaments ràpids i de baix cost.

- Venda al detall. El CBDC minorista s’utilitza per a pagaments entre particulars i empreses o altres persones, similars als bitllets de banc digitals. El volum diari de CBDC minorista sol ser superior a 100.000.000 de transaccions.

- Venda a l’engròs. El CBDC a l’engròs s’utilitza per facilitar la liquidació interbancària, és a dir. pagaments entre els pocs bancs i altres entitats que tenen comptes al banc central. El volum diari de CBDC majorista sol ser inferior a 100.000 transaccions.

Quins són els beneficis del CBDC?

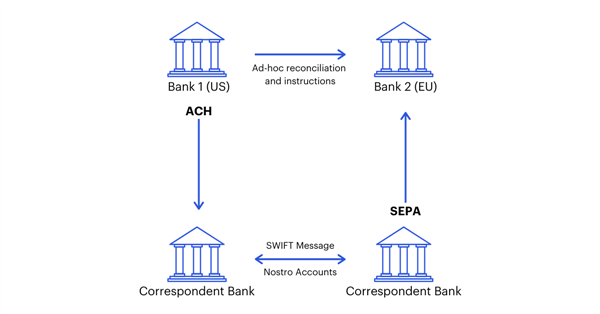

Actualment, la infraestructura financera del banc central s’enfronta a diversos reptes, des de la costosa liquidació de pagaments fins a l’ús cada cop menor de bitllets bancaris i la manca d’accés financer per als ciutadans allunyats de les sucursals bancàries. Els estudis han estimat que el cost de la compensació i liquidació de valors per als bancs centrals dels països del G7 supera els 50.000 milions de dòlars anuals, degut en gran part als recursos necessaris per transferir actius i conciliar comptes. A més, els sistemes de pagaments transfronterers actuals impliquen la transferència d’actius i dades sensibles de transaccions a través de diversos bancs corresponsals diferents, exposant institucions i persones a la liquidació i al risc operatiu.

El CBDC basat en blockchain soluciona les ineficiències i vulnerabilitats de la nostra infraestructura de banca central actual simplificant la creació d’un sistema de pagaments segur que serveixi de càmera de compensació descentralitzada a gran escala i registre d’actius.

Avantatges de CBDC al detall

- Augmenta la disponibilitat. La moneda digital es pot distribuir en dispositius mòbils, augmentant l’accés i la usabilitat dels ciutadans que estan lluny de les sucursals bancàries i no poden accedir a l’efectiu físic.

- Agilitzar la reconciliació. Un CBDC és digital de forma nativa i no requereix la reconciliació costosa i que requereix temps per al comerç electrònic i els pagaments transfronterers..

- Fomentar la innovació digital. El model de programari basat en plataformes del CBDC redueix les barreres d’entrada a les noves empreses del sector dels pagaments, fomentant la competència i la innovació i impulsant les institucions financeres cap a la globalització dels serveis.

- Millorar la política monetària. El CBDC dóna als bancs centrals una influència directa sobre l’oferta monetària, simplificant la distribució dels beneficis governamentals a les persones i millorant el control sobre les transaccions de control fiscal.

Avantatges de CBDC a l’engròs

- Millorar la liquidació de pagaments interbancaris. Mitjançant solucions de compensació descentralitzades i d’automatització, els pagaments de CBDC es liquiden instantàniament entre contraparts sobre una base de comanda individual, reduint el risc de processament i garantia d’un lot durant la nit..

- Reducció del risc de contrapart. El CBDC mitiga el risc de crèdit en transaccions de pagaments transfronterers en permetre la liquidació de pagament contra pagament per a transferències en diferents monedes.

- Participa en mercats d’actius digitals. A mesura que apareixeran més mercats d’actius tokenitzats, hi haurà necessitat de pagaments tokenitzats. CBDC proporciona una càmera de compensació descentralitzada a gran escala i un registre d’actius per ajudar a fomentar la revolució dels actius digitals.

- Mantingueu-vos competitius. Tot i que les plataformes centralitzades com SEPA a Europa han reduït el cost de les transferències de diners en temps real, la majoria d’institucions financeres cobren als clients un cost superior. El CBDC permet als usuaris finals beneficiar-se d’una infraestructura bancària simplificada i garanteix que els bancs centrals mantinguin un paper en la liquidació interbancària enmig de l’adopció més àmplia de la tecnologia stablecoin.

Projectes CBDC de ConsenSys

Reserve Bank of Australia s’associa amb Commonwealth Bank, National Australia Bank, ConsenSys & Perpetual on Wholesale CBDC Project

Reserve Bank of Australia s’associa amb Commonwealth Bank, National Australia Bank, ConsenSys & Perpetual on Wholesale CBDC Project ConsenSys seleccionat com a soci tecnològic pel Banc de Tailàndia per al projecte CBDC

ConsenSys seleccionat com a soci tecnològic pel Banc de Tailàndia per al projecte CBDC ConsenSys seleccionat per Societe Generale – Forge per proporcionar tecnologia i experiència per als seus experiments de moneda digital del banc central

ConsenSys seleccionat per Societe Generale – Forge per proporcionar tecnologia i experiència per als seus experiments de moneda digital del banc central ConsenSys seleccionat per l’autoritat monetària de Hong Kong per liderar la segona fase del projecte Inthanon-LionRock

ConsenSys seleccionat per l’autoritat monetària de Hong Kong per liderar la segona fase del projecte Inthanon-LionRock

Per què Blockchain i Ethereum per a CBDC?

La tecnologia Blockchain aporta avantatges únics a un CBDC. Ethereum, en particular, és la cadena de blocs més preparada per a la producció per donar suport als requisits del CBDC en termes d’escalabilitat i privadesa.

- Confiança del sistema. Un CBDC basat en blockchain permet als bancs centrals controlar la moneda protegint la privadesa i la independència de l’ús del CBDC als usuaris finals. Creiem que és fonamental que els usuaris no estiguin bloquejats pels intermediaris perquè confien i facin servir el CBDC.

- Programabilitat. Les normes CBDC es poden codificar de manera dura al protocol per facilitar el compliment, és a dir, llindars de cartera o accés de tercers al sistema.

- Disponibilitat de dades. Els sistemes distribuïts, com ara les cadenes de blocs, garanteixen la disponibilitat i la capacitat de recuperació de les dades, a més de confiança i transparència al voltant de l’historial de transaccions. Ethereum ha demostrat la seva capacitat per donar suport a xarxes molt grans amb nodes de 10.000 + i centenars de milers d’usuaris.

- Innovació. Un CBDC basat en blockchain es beneficia dels productes i serveis innovadors que s’estan construint a través de l’ecosistema de blockchain de codi obert, incloses carteres sense custòdia, criptografia sense coneixement i finançament descentralitzat. Ethereum és l’ecosistema blockchain més gran del món, amb més de 350.000 desenvolupadors.

Per aprofundir en els avantatges únics d’Ethereum per a solucions de blockchain empresarials, llegiu la nostra Introducció a Enterprise Ethereum.

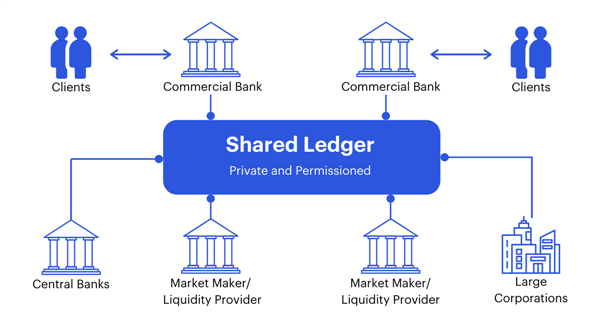

Sistema bancari tradicional

Sistema de pagaments CBDC

CBDC i Blockchain Payment Case Studies

ConsenSys s’ha associat amb institucions líders de tot el món per llançar CDBC que milloren l’accés financer, agilitzen la liquidació i augmenten la seguretat de les transaccions.

Projecte Khokha

Projecte Khokha

Banc de reserva sud-africà: Liquidació de pagaments interbancaris

El SARB es va associar amb ConsenSys Solutions i Adhara per crear un sistema interbancari basat en blockchain que processés el volum diari típic de pagaments amb total confidencialitat i finalitat en un temps rècord..

Llegiu l’estudi de cas

Projecte Ubin

Projecte Ubin

L’autoritat monetària de Singapur: liquidació bruta en temps real

MAS es va associar amb ConsenSys Solutions i un consorci d’institucions financeres per simbolitzar el dòlar de Singapur per a les transaccions interbancàries diàries i aconseguir la total privacitat de les transaccions i la finalitat de la liquidació..

Llegiu l’estudi de cas

Projecte i2i

Projecte i2i

UnionBank: impulsar la inclusió financera a Filipines

Amb el suport de BSP, UnionBank i ConsenSys Solutions van implementar la cadena de blocs Ethereum per crear una plataforma de pagaments bancaris interurbanals descentralitzats, rendibles i en temps real.

Llegiu l’estudi de cas

Solucions ConsenSys

Comenceu avui mateix

ConsenSys ofereix les plataformes més segures, escalables i fàcils d’utilitzar per llançar solucions de blockchain empresarials. La nostra infraestructura i productes de capa d’aplicacions us ajuden a integrar fàcilment blockchain a la vostra pila de programari i a gestionar els actius digitals perquè pugueu implementar un CBDC d’èxit a escala.

Connecteu-vos amb els nostres experts