La tecnologia Blockchain és la tecnologia perfecta adequada per a sistemes de pagament. Avui analitzarem de prop els possibles beneficis de la cadena de blocs en les indústries de pagament.

La tecnologia Blockchain ofereix serveis de pagament més ràpids, de baix cost i segurs juntament amb un llibre major distribuït que pot proporcionar confiança als participants. Tot i que blockchain va començar com la plataforma de suport inicial per a monedes digitals, ara està integrat en diverses indústries, inclosos els pagaments.

En realitat, el nostre sistema de pagament està ple de problemes i necessita un canvi ara mateix. En molts casos, poden trigar dies a processar una transacció amb càrrecs addicionals i poca seguretat. Aquesta és la raó per la qual els consumidors defugen d’utilitzar mètodes de pagament per emmagatzemar o transaccionar els seus diners.

A més, una bona part de la població ni tan sols té accés a la banca i als canals de pagament adequats. Blockchain en aquest sentit realment pot fer un canvi. Pot oferir-los l’oportunitat que mereixen i reduir també tots els problemes d’aquest sector en una mesura significativa.

Per tant, en aquesta guia ens centrarem en el paper de blockchain en els sistemes de pagament. Qualsevol novell que tingui curiositat per les implicacions del blockchain en la indústria de pagaments hauria d’utilitzar aquesta guia per aprofundir en el tema..

Inscriu-te ara:Curs Blockchain gratuït

Blockchain en pagament: per què necessitem aquesta tecnologia?

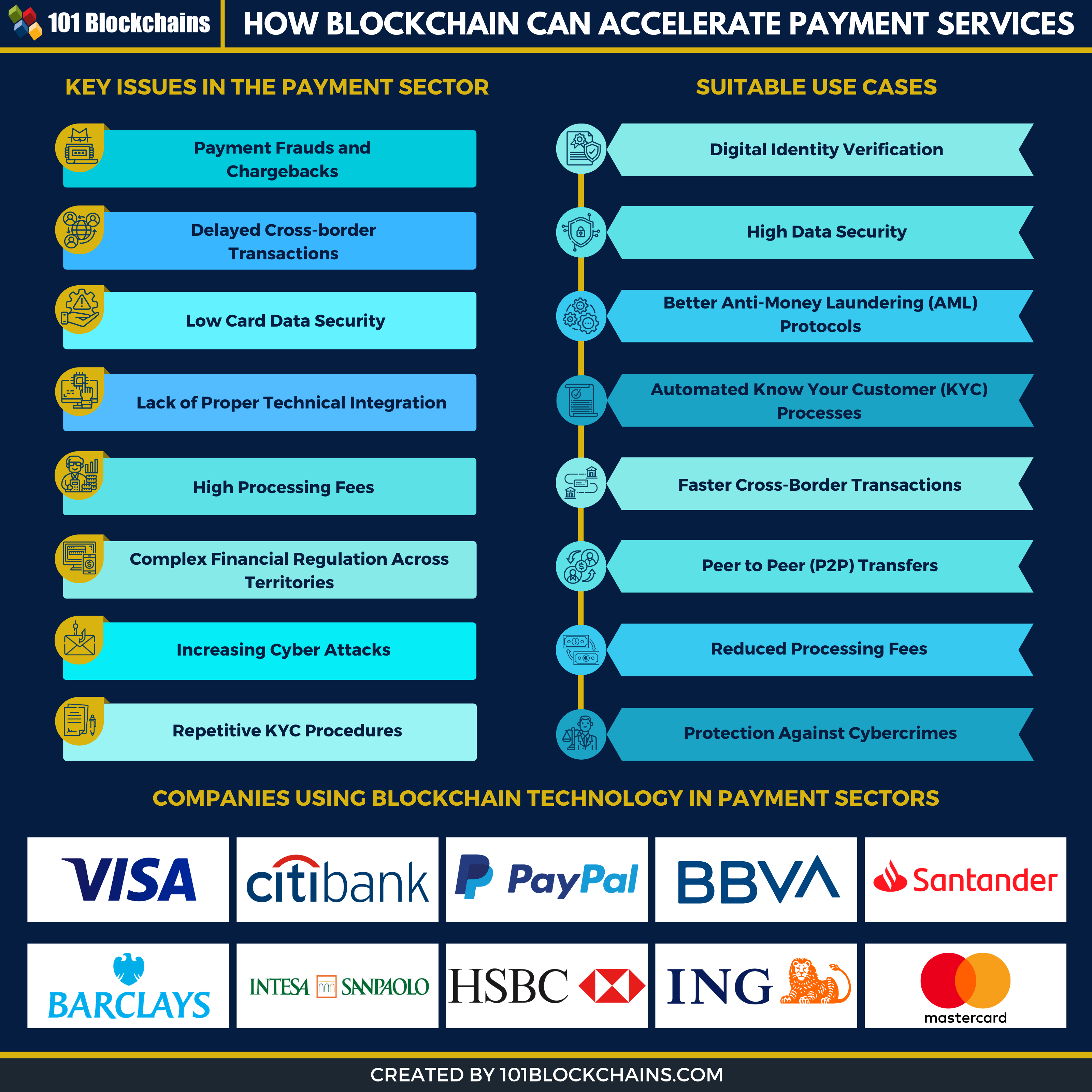

Molts de vosaltres podreu ser escèptics sobre l’ús de blockchain o qualsevol tecnologia distribuïda als sectors de pagament. No obstant això, la indústria està plena de problemes i necessita una comprovació de la realitat en els temps actuals. Vegem ara quins són els principals problemes d’aquest sector!

Fraus de pagament i retrocessions

L’augment de la quantitat de robatoris de pagaments i fraus és força alarmant en aquest moment. En realitat, a causa de l’expansió del sector del comerç electrònic, l’oportunitat d’utilitzar malament la informació dels consumidors o els robatoris de targetes s’està produint de manera més agressiva..

A més, les retrocessions són realment costoses i poden perjudicar per si soles la reputació d’una empresa. Més encara, l’augment del nombre de retrocessions pot fins i tot matar també el negoci. Els problemes són, en molts casos, que les retrocessions no es produeixen per un motiu legítim. Per tant, les activitats fraudulentes s’amunteguen i dificulten la durada d’un negoci a la llarga.

Més encara, els problemes de robatori causen problemes massius per al client, que després perd l’interès per la marca.

Transaccions transfrontereres endarrerides

Avui en dia es necessita molt de temps per processar un pagament transfronterer. Fins i tot si no utilitzeu un canal bancari per processar les transaccions, encara poden trigar fins a 6 dies a processar-les. En realitat, això pot afectar negativament el món empresarial. L’empresa ha de fer transaccions diàries diàriament. A més, aquestes transaccions tenen un termini per complir.

Per tant, qualsevol retard en el compliment d’aquests terminis comportaria pèrdues massives. Per tant, això fa que el procés empresarial sigui força ineficient. A més, diàriament, molta gent envia diners de l’estranger a les seves famílies.

No obstant això, quan es produeix una emergència, no hi ha manera que la gent enviï els diners immediatament. Per tant, també provoca moltes desgràcies.

Seguretat de dades de targeta baixa

Un comerciant necessitarà una certificació de Normes de seguretat de dades de la indústria de les targetes de pagament per acceptar qualsevol targeta de dèbit o crèdit. Tot i això, en molts casos, els comerciants no compleixen totes les necessitats d’aquesta certificació. En la majoria dels casos, solen ignorar el fet que la seguretat de les dades de la targeta hauria de tenir la màxima prioritat.

Per això, aquests canals tenen una seguretat molt limitada per a la informació de la targeta del client. Això és una cosa que els ciberdelinqüents poden explotar i utilitzar fàcilment quan vulguin. Per tant, sense un protocol de seguretat adequat, aquest tipus de robatori de dades continuarà succeint.

Llegiu també:Tecnologia Blockchain explicada: un ecosistema descentralitzat

Dificultat en la conversió de divises

El comerç electrònic internacional o mundial ha d’acceptar diverses monedes i mètodes de pagament. Més encara, els pagaments electrònics, com ara targetes de dèbit / crèdit, pagaments mòbils o carteres electròniques, han d’oferir conversions de divises de manera eficient. Tot i això, en molts casos, aquests serveis no ofereixen assistència per a determinades monedes natives, cosa que limita la capacitat de l’usuari de comprar des de qualsevol lloc.

Una vegada més, els diferents proveïdors de pagaments ofereixen diferents serveis que també inclouen moltes taxes. En general, l’experiència pot resultar força problemàtica tant per al comerciant com per als clients. El procés de conversió de moneda no es racionalitza correctament, de manera que també requereix temps. Per tant, el comerciant no pot aprofitar moltes possibilitats per obtenir més negocis.

Manca d’una adequada integració tècnica

Un altre tema important d’aquest sector és la manca d’una integració tecnològica adequada. Què vol dir? Bé, significa que fins i tot ara, els proveïdors de pagaments utilitzen xarxes heretades per operar les seves activitats quotidianes. Malauradament, aquestes xarxes antigues no poden fer front a la creixent demanda de clients i empreses.

Per tant, es produeixen molts errors i les transaccions o qualsevol servei de pagament poden trigar fins a dies a processar-se. Per no parlar de la vulnerabilitat d’aquestes tecnologies que augmenten el risc de robatori d’identitat o de diners. Tot i això, aquestes organitzacions encara són reticents a canviar o integrar les noves tecnologies.

Alts honoraris de processament

Bé, no totes les empreses veuen les comissions de processament com un problema important. Tot i això, aquest és també un dels reptes d’aquesta indústria. En realitat, les comissions de processament sempre augmenten cada any i, en molts casos, les variacions de les comissions de processament són força complexes. Per tant, és bastant difícil fer un seguiment de les comissions de processament i quant costarien a la llarga.

Sense entendre com funcionen, és possible que afronteu problemes al vostre negoci en una etapa inicial. A més, per als consumidors, es tracta de tarifes força innecessàries ja que, en certs casos, pot costar-les molt a la llarga, específicament per a transaccions internacionals.

Regulació financera complexa a tots els territoris

Tots els països inclouen el seu propi reglament quan es tracta de processos de finançament o pagament. No obstant això, cada vegada que una empresa s’expandeix a nous territoris, ha de fer front a un nou tipus de normativa. Això significa que han d’iniciar o canviar els seus models de negoci per a cada país nou. Per tant, el procés es fa molt complex i és més difícil de fer un seguiment.

Però sense seguir correctament les directrius, és possible que les empreses hagin de pagar multes o fins i tot sancions basades en la llei que van incomplir. Aquesta pot ser una situació difícil per a les petites i mitjanes empreses, ja que pot dificultar el seu valor de marca.

Llegiu un tema similar: La importància del blockchain a la indústria de les assegurances

Satisfacció del client baixa

Amb els problemes creixents del sector dels pagaments, el nivell de satisfacció del client baixa ràpidament. I per què no ho faria? La quantitat creixent de robatoris de diners, robatoris d’identitat i serveis lents fan que els consumidors s’apartin dels proveïdors de pagaments. Per exemple, suposem que un proveïdor de pagaments deixa d’oferir serveis a causa d’un ciberatac o discrepàncies en el seu sistema. En aquest cas, el client haurà de pagar el preu.

En aquest cas, els clients que utilitzen les targetes diàriament no poden accedir als diners que tenen i s’enfrontarien a molts problemes. També pot trigar molt de temps a resoldre el problema; durant tot aquest temps, tots els consumidors hauran de buscar una altra opció per recuperar els seus diners.

Augment dels ciberatacs

El nombre de ciberatacs contra proveïdors de pagaments és alarmant. Bé, els proveïdors de pagaments són el seu primer objectiu pel que fa als ciberatacs. Els atacs cibernètics sols poden costar fins a 6 bilions de dòlars cada any en pèrdues. Imagineu la quantitat de pèrdues que es produeixen tant pels consumidors com per les empreses.

Com ja sabeu que les empreses no ofereixen normatives ni protocols de seguretat adequats, és molt fàcil piratejar el sistema i robar-hi els diners o les dades dels consumidors. Per tant, aquest sector necessita una nova tecnologia que pugui ajudar a combatre tots els problemes sense problemes.

Procediments repetitius de KYC

Els procediments Know Your Customer o KYC hi són per un motiu. Sabem que és aquí per protegir els proveïdors de pagaments i els consumidors de qualsevol problema basat en la identitat. Tot i això, aquest procés no és tan fàcil com sembla. En realitat, implica molts tràmits i necessita molta documentació oficial per verificar-ho.

Tot i així, suposem que un client decideix utilitzar un altre proveïdor de pagaments. En aquest cas, ha de tornar a fer el mateix procés. Com que els bancs no poden utilitzar la informació d’altres bancs per verificar-la, el consumidor ha de fer front al mateix procés d’una manera que requereix temps. A la llarga, és una molèstia massiva tant per al banc com per al consumidor.

Llegeix més:Blockchain a la fabricació: una guia per a l’apoderament industrial

Quins avantatges té l’ús de Blockchain en pagament?

Ara que ja coneixeu els problemes relacionats amb les indústries de pagaments, és hora d’entendre com la blockchain pot afectar-la d’una manera positiva. Bé, blockchain encara no és perfecte, però encara pot oferir moltes funcions per a aquesta indústria.

En primer lloc, blockchain pot oferir una plataforma més segura per als processos de transaccions. En realitat, l’ús de blockchain per al processament de pagaments pot obrir noves oportunitats tant per al consumidor com per a l’empresa. La funció de hash criptogràfic garantirà que ningú pugui piratejar el sistema i alterar les seves dades com vulgui.

Per tant, blockchain pot protegir la xarxa dels atacs tant externs com interns.

Un cop més, la plataforma de pagament blockchain segueix una xarxa distribuïda amb caràcter natural. Per tant, no hi ha cap autoritat de govern central. En realitat, això pot ser molt positiu, ja que les autoritats centrals de govern ara estan plenes de corrupció. Per tant, suposem que les autoritats centrals no tenen control sobre els sistemes. En aquest cas, els consumidors poden confiar finalment en el sistema per oferir la total seguretat que es mereixen.

La transparència és un altre dels avantatges del blockchain en aquesta indústria. Actualment, aquesta indústria no ofereix cap transparència en el sistema. Per tant, els clients no saben com les empreses processen els seus diners ni com els utilitzen. No obstant això, blockchain pot retornar els seus drets als clients.

Per tant, l’ús de sistemes de facturació basats en blockchain pot suposar molts avantatges per a les empreses i la seva base de clients.

Blockchain té molts avantatges per a diverses indústries. Consulteu la nostra guia sobre els avantatges de la tecnologia blockchain per obtenir més informació.

Casos d’ús de Blockchain al sector de pagaments

El blockchain del sector de pagaments pot oferir molts casos d’ús. Vegem què són aquests:

Verificació d’identitat digital

Com ja sabeu, la verificació d’identitat és un procés llarg i tampoc no ofereix seguretat al 100%. És per això que molts consumidors són escèptics sobre la creació o l’ús compartit de la seva informació per a la verificació digital. Un altre punt important és el temps necessari per a cada verificació. En realitat, triga molt de temps a verificar tots els documents.

No obstant això, els mètodes de pagament basats en cadenes de blocs poden oferir processos automatitzats de verificació de la identitat. Més encara, el procés general de verificació s’accelera en comparació amb els tradicionals. Aquí podeu penjar tots els vostres documents i els verificarà i us crearà una identitat digital. Viouslybviament, en aquest cas, sereu propietari de la vostra identitat digital i l’haureu de mantenir vosaltres mateixos.

Alta seguretat de dades

Un altre gran cas d’ús de blockchain per al processament de pagaments és l’alta seguretat que ofereix per a les dades. Com ja sabeu, els comerciants no compleixen totes les necessitats d’aquesta certificació. En la majoria dels casos, solen ignorar el fet que la seguretat de les dades de la targeta hauria de tenir la màxima prioritat.

Per això, aquests canals tenen una seguretat molt limitada per a la informació de la targeta del client. Tot i això, amb un sistema de facturació blockchain, l’escenari pot canviar dràsticament. En realitat, blockchain ofereix un procés de xarxa segur on els comerciants poden emmagatzemar la informació dels clients i ningú no hi podrà accedir..

Aquest procés pot desfer-se definitivament de qualsevol tipus de problema de seguretat de dades.

Millors protocols contra el blanqueig de diners (LMA)

A causa de la manca de protocols contra el blanqueig de diners (AML) i el finançament contra el terrorisme (CTF), molts bancs o proveïdors de pagaments són víctimes d’aquestes activitats il·legals. Per exemple, el banc HSBC va haver de pagar una multa de 1.900 milions de dòlars el 2012 per haver participat en un esquema de blanqueig de diners del càrtel colombià Norte del Valle i el càrtel mexicà de Sinaloa.

Aquest tipus d’escenaris succeeixen molt, llavors podem pensar. El fet que el model existent no sigui capaç de gestionar la situació no vol dir que això continuï així.

Tot i això, la cadena de blocs per als esquemes de processament de pagaments pot alterar definitivament l’escenari. L’ús d’un sistema de facturació blockchain ajudarà els bancs honestos a mantenir-se al dia amb els compliments. Més encara, poden detectar fàcilment qualsevol tipus d’activitat il·legal que pugui passar a la llarga.

Processos automatitzats de Know Your Customer (KYC)

Com ja sabeu, el procés KYC no és tan fàcil com sembla. En realitat, implica molts tràmits i necessita molta documentació oficial per verificar-ho.

Tot i així, suposem que un client decideix utilitzar un altre proveïdor de pagaments. En aquest cas, ha de tornar a fer el mateix procés. Com que els bancs no poden utilitzar la informació d’altres bancs per verificar-la, el consumidor ha de fer front al mateix procés de manera repetitiva.

Però amb els mètodes de pagament basats en blockchain, el consumidor haurà de passar pel procés només una vegada. Després, tots els processos s’automatitzaran. En realitat, la cadena de blocs és un tipus de sistema de llibres comptables però segur. Per tant, els bancs es poden comunicar entre ells i utilitzar les dades KYC d’un banc a un altre.

Només cal pensar quant de temps i tràmits estalviarà!

Voleu veure més casos d’ús de blockchain? Consulteu els 20 millors casos d’ús de la cadena de blocs ara mateix!

Transaccions transfrontereres més ràpides

El pagament transfronterer és una part integral de les empreses empresarials. Però avui es necessita molt de temps per processar un pagament transfronterer. Fins i tot si no utilitzeu un canal bancari per processar les transaccions, encara poden trigar fins a 6 dies a processar-les. En realitat, això pot afectar negativament el món empresarial.

D’altra banda, els mètodes de pagament basats en blockchain poden oferir un temps de transacció més ràpid. De fet, podeu processar una transacció en qüestió de segons en lloc de dies. Us imagineu les implicacions d’aquesta característica? Pot estalviar tantes vegades i augmentaria l’eficiència de tantes empreses.

Transferències d’igual a igual (P2P)

Un altre dels casos d’ús principals de la plataforma de pagament blockchain són les transferències d’igual a igual. En realitat, utilitzar la tecnologia blockchain us ajudarà a fer transaccions directament amb un altre usuari. No haurà de passar per un intermediari o una autoritat central per fer-ho.

Tot i que les aplicacions de transferència P2P ja són al mercat, no són capaços d’oferir-vos plena llibertat, ja que totes tenen alguna forma de limitació. Per exemple, només podrien admetre una única ubicació geogràfica o tenir una zona específica.

Però en una cadena de blocs, no hi ha cap opció per a cap limitació. Podeu fer diners des de qualsevol lloc del món.

Comissions de processament reduïdes

Les tarifes de processament són un gran problema quan es tracta de proveïdors de pagaments. En realitat, la càrrega és tant per als consumidors com per a les empreses. En molts casos, les comissions de processament sempre augmenten cada any i, en molts casos, les variacions de les comissions de processament són força complexes. Per tant, és bastant difícil fer un seguiment de les comissions de processament i quant costarien a la llarga.

Però amb la plataforma de pagament basada en blockchain, no hi haurà cap intermediari. Per tant, no haureu de pagar cap comissió de processament per això. Això redueix significativament el nombre de comissions de transacció tant per a les empreses com per als consumidors.

Protecció contra els delictes cibernètics

Un altre tema important que tracta el sector dels pagaments és l’augment de la taxa de delictes cibernètics. Això passa perquè les empreses no ofereixen normatives o protocols de seguretat adequats quan ho necessiten. Per tant, es fa força fàcil piratejar el sistema i robar-li diners o dades de consumidors.

Tot i això, amb el sistema de pagament basat en blockchain, no us haureu de preocupar mai més dels ciberatacs. Blockchain és perfectament adequat per fer front a qualsevol tipus de ciberatac. Més encara, fins i tot hi ha aplicacions d’atacs anti-DDoS basades en blockchain que us poden ajudar a evitar qualsevol atac DDoS. Pot ser millor que això??

Inscriu-te ara:Curs certificat Professional Blockchain Professional (CEBP)

Empreses que utilitzen tecnologia Blockchain en sectors de pagament

BBVA

BBVA és una de les empreses de pagaments que utilitza blockchain. Més encara, recentment van completar un préstec sindicat amb Red Electrica Corporation mitjançant aquesta meravellosa tecnologia. La millor part és que, segons ells, el procés de transacció va ser tan ràpid que va suposar una velocitat rècord a la plataforma de BBVA.

Intesa Sanpaolo

Intesa Sanpaolo també és una altra de les empreses de pagaments que utilitzen tecnologia blockchain per a les seves aplicacions. En realitat, utilitzen aquesta tecnologia per validar les dades de negociació. Recentment, altres participants com Eternity Wall i Deloitte van començar a provar la tecnologia per veure els seus beneficis.

Barclays

Barclays és el segon banc més gran del Regne Unit en aquest moment i també es troba a l’ecosistema blockchain. Actualment, són una de les empreses de pagaments més importants i actives que utilitzen blockchain per racionalitzar els protocols KYC i les transferències de fons. A més, fins i tot tenen patents contra aquestes dues funcions que van implementar a la seva plataforma.

HSBC

HSBC també utilitza blockchain a la indústria de pagaments. En realitat, el banc ja treballa en multitud de projectes que poden facilitar les seves transferències de fons i documentació sense paper. Per tant, els seus inversors poden fer un seguiment de tots els seus diners a la plataforma.

També, recentment, HSBC Bangladesh va competir per la primera emissió transfronterera d’una carta de crèdit.

Visat

Visa fa temps que treballa en aquesta tecnologia. En realitat, l’empresa també utilitza blockchain a la indústria de pagaments per fer front als seus serveis de pagament d’empreses a empreses. En l’actualitat, el projecte continua viu i florit.

Sense tenir en compte un model de negoci adequat, és difícil utilitzar blockchain com a palanquejament. Consulteu la nostra estratègia d’implementació de blockchain definitiva per obtenir més informació sobre el desenvolupament de blockchain.

Banc Santander

Banc Santander utilitza blockchain a la indústria de pagaments per racionalitzar el seu projecte d’identitat digital. Juntament amb altres participants, l’empresa treballa en un sistema automatitzat d’identitat digital. Més encara, aquest projecte pot donar als seus usuaris més control sobre les seves pròpies dades i com volen utilitzar-les.

MasterCard

MasterCard és una de les empreses de processament de pagaments que també utilitza blockchain. Tenen una plataforma de proves de moneda digital que pot ajudar els bancs a tractar la iniciativa CBDC (moneda digital del banc central). Més encara, aquesta plataforma demostrarà com el client pot utilitzar les monedes per pagar en la vida quotidiana.

PayPal

PayPal és una altra de les empreses de processament de pagaments que utilitza blockchain per obtenir més eficiència empresarial. En realitat, aquesta empresa ofereix als usuaris comprar, vendre i fins i tot mantenir criptomonedes o fitxes digitals de les seves carteres PayPal. Evidentment, això obrirà noves possibilitats per a les empreses en el futur.

Citibank

Citibank utilitza un sistema de pagament blockchain per modernitzar els processos de negociació de productes bàsics. En realitat, utilitzaran blockchain per oferir una millor solució per al finançament del comerç de productes bàsics. Això significa que racionalitzaran totes les transaccions financeres o contractes de negociació a través de la seva plataforma.

Banc ING

ING Bank també utilitza un sistema de pagament blockchain per provar la seva tecnologia de privadesa coneguda com a prova de bales. Això amagarà l’import de les transaccions amb Bitcoin. D’aquesta manera, s’assegurarà que tota la informació dels seus clients sigui sempre segura i que la privadesa no es faci mal.

Moltes empreses de tot el món estan interessades en la tecnologia blockchain. Consulteu les 50 millors empreses que utilitzen tecnologia blockchain per obtenir més informació.

Conclusió

Al final, l’ús de blockchain a les indústries de pagaments pot ajudar a desfer-se de molts problemes sense problemes. Podeu millorar el processament de les transaccions, més seguretat per a les vostres dades i la propietat de la vostra identitat digital. Creiem que la implementació de blockchain pot oferir realment avantatges tant per a empreses com per a clients.

Si esteu interessats en implementar blockchain als vostres sistemes de pagament, haureu de començar a aprendre la tecnologia més a fons. Us recomanem començar amb un curs de blockchain gratuït per dominar els elements bàsics de blockchain abans d’iniciar el vostre propi projecte. Llavors, per què esperar? Pren la intuïtiu ara mateix!