Aquest article ofereix una visió detallada dels casos d’ús i aplicacions de blockchain per a assegurances i de com les companyies asseguradores poden aprofitar la tecnologia blockchain.

L’assegurança és un dels sectors que pot beneficiar-se de l’ús de blockchain. En aquest article, explorarem què ens ha de proporcionar l’assegurança blockchain. Les assegurances sempre han estat una gran tasca per a qualsevol persona que passi un problema i esperem que les assegurances blockchain puguin canviar tot el panorama. Moltes startups d’assegurances blockchain treballen per aconseguir una millor experiència asseguradora per a l’usuari final i les empreses que gestionen l’assegurança per a persones.

Poques de les startups d’assegurances blockchain se centren en un enfocament completament nou, mentre que d’altres intenten augmentar els processos d’assegurança ja existents i millorar-los en tot el procés..

A més, per conèixer millor la pòlissa d’assegurança blockchain, hem d’examinar els casos d’ús de l’assegurança blockchain. En passar per aquests casos d’ús de l’assegurança blockchain, obtindreu una millor idea de com les empreses d’assegurances blockchain intenten resoldre el problema de la indústria de les assegurances blockchain..

Inscriu-te ara:Curs bàsic sobre blockchains empresarials

Blockchain per a assegurances: condicions actuals i com Blockchain us pot ajudar

La prevalença de les assegurances a la nostra vida no és cap novetat. Fa milers d’anys que funciona. Ara mateix, vivim en una indústria d’assegurances que depèn en gran mesura dels corredors. És freqüent que els corredors convoquin persones i les convencin perquè adoptin una política.

L’enfocament consisteix a fer un contracte en paper que signifiqui la inclusió d’errors humans durant l’esborrany o en reclamar l’assegurança. Tot plegat fa que les coses siguin complexes per a totes les parts en procés, incloses les asseguradores, els corredors i els consumidors. També hem de tenir en compte el risc associat a tot el procés.

Com Blockchain pot beneficiar el sector de les assegurances?

Blockchain és la tecnologia que pot transformar la indústria. Tot i això, ara mateix no és tan impactant, però sí que promet. Per obtenir una millor comprensió, primer hem d’entendre com afecta o canvia la cadena de blocs a la indústria de les assegurances?

A més, hem de saber quins casos d’ús tindran un impacte significatiu a la llarga. Per a les companyies d’assegurances, l’assegurança blockchain és el terme més recent que han de tractar. Donarà lloc a les companyies d’assegurances blockchain que aprofitaran al màxim les possibilitats que ofereix blockchain.

Ara mateix, podem dir que tenim molts projectes de prova de concepte on les idees són més un concepte que una realitat. A més, les asseguradores han de refer tot, inclòs el canvi del model de negoci d’assegurances. Això requerirà temps i proves adequades abans que es puguin veure canvis substancials al mercat.

Tot i això, hi hauria adoptants primerencs que tindran l’avantatge dels primers motors. Els quatre casos d’ús i aplicacions de blockchain inclouen els següents.

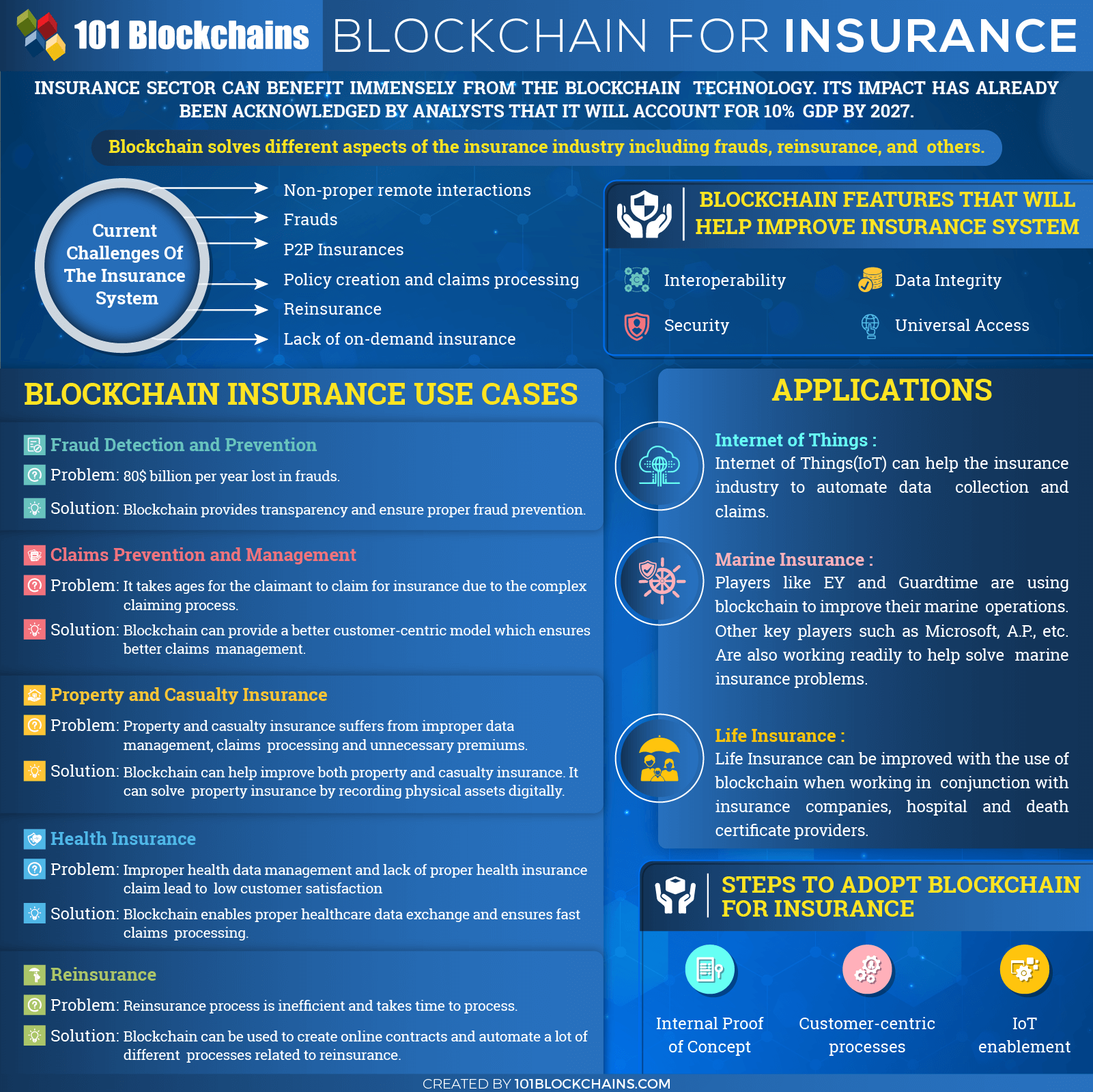

- Detecció de fraus i prevenció de riscos

- Prevenció i gestió de reclamacions

- Assegurança de salut

- Reassegurança

- Propietat i accidents (P&C) Assegurança

Per entendre els possibles resultats, anem a través de les aplicacions d’assegurança blockchain i els casos d’ús següents.

Casos d’ús de l’assegurança Blockchain i aplicacions d’assegurança Blockchain

Detecció de fraus i prevenció de riscos: problemes i problemes actuals

Els fraus en assegurances són un gran problema que tant les organitzacions com els usuaris finals volen resoldre. Amb les asseguradores que no inverteixen realment en resoldre el problema del frau. El seu enfocament per resoldre el frau sempre ha estat inferior al necessari. Tanmateix, l’ús de tecnologia antifrau és força comú entre les asseguradores, amb un 95% d’elles que l’utilitzen.

Fins i tot amb totes les precaucions i ús de la tecnologia antifrau, les asseguradores han de patir un gran nombre de fraus. Segons els informes, la indústria d’assegurances pateix 80.000 milions de dòlars l’any. Tant les companyies d’assegurances com els usuaris finals pateixen a causa d’un frau. De mitjana, una família pot perdre de 400 a 700 dòlars l’any.

En resum, el mètode estàndard no evita el frau tenint en compte la complexitat que ofereix la indústria de les assegurances. La majoria de les vegades, es produeix un problema de visibilitat quan s’envia informació entre companys, incloses les asseguradores, les reasseguradores i els reclamants. La documentació també permet als delinqüents o estafadors modificar la informació i, per tant, cometre fraus.

Com pot Blockchain ajudar a la detecció de fraus i la prevenció de riscos??

Blockchain pot resoldre el problema del frau gràcies a la transparència que ofereix. Una millor coordinació entre les asseguradores significa que es pot combatre adequadament el frau. La tecnologia del llibre major distribuït garanteix que les transaccions realitzades a la cadena de blocs siguin permanents.

Això vol dir que no es poden modificar dades un cop escrites, cosa que proporciona la base de la seguretat de les dades. Ara les reclamacions poden residir al llibre major distribuït, cosa que facilita que les asseguradores puguin verificar la informació quan arribi el moment.

Per millorar la detecció de fraus, asseguradores importants recopilen dades públicament i després prediuen activitats fraudulentes. Amb les dades, es revelen patrons que, a canvi, ajuden a millorar el reconeixement. No obstant això, el repte és compartir dades sensibles entre organitzacions que sempre hi han estat, cosa que fa que tot el procés sigui complex.

L’objectiu és construir una plataforma de detecció de fraus que pugui funcionar a tota la xarxa mantenint també controlada la privadesa. Blockchain permet que les asseguradores facin això. Permet aturar el frau i aportar més coordinació entre les asseguradores que es poden beneficiar indefinidament.

Per tant, quins fraus es poden deixar d’utilitzar blockchain? Enumerem-los a continuació.

- Parar o reduir la falsificació és l’avantatge número u amb l’ajut dels certificats digitals.

- Es pot eliminar la doble despesa o reserva si els clients no poden reclamar l’accident dues vegades.

- Eliminació dels venedors no registrats i reducció de la prima.

Prevenció i gestió de reclamacions: problemes i problemes actuals

Deixant de banda els fraus, un altre gran problema que pateix la indústria asseguradora per la prevenció i la gestió de sinistres. Les asseguradores triguen a reunir tota la informació necessària mentre verificen o resolen una reclamació d’assegurança. Això pot comportar problemes tenint en compte la gravetat de la reclamació.

Un altre repte és esbrinar la plenitud correcta de les reclamacions. És freqüent que els reclamants falsifiquin documents falsos que puguin conduir a reclamacions que mai no van passar.

Com pot Blockchain ajudar amb la prevenció i la gestió de reclamacions??

El blockchain, combinat amb tecnologies modernes, pot permetre a les asseguradores crear un model de reclamacions transparent i alhora capaç de centrar-se en el client. El model hauria de dependre en gran mesura de la confiança, cosa que significa que ha de ser transparent en gran mesura.

L’aspecte de prevenció de sinistres de l’assegurança es pot beneficiar en gran mesura de la informació sobre la ubicació de l’esdeveniment, les analítiques i els riscos externs associats a l’esdeveniment.

La naturalesa distribuïda de Blockchain permet un mètode d’implementació que situa l’assegurador i el demandant a la mateixa xarxa. Les asseguradores o altres tercers poden captar fàcilment informació sobre formularis, informes policials, proves i aviat. Altres aspectes clau de la tecnologia que poden ajudar en el procés poden ser els telèfons mòbils o els sensors connectats a la resta de dispositius connectats a l’entitat o a la zona on té lloc l’esdeveniment..

Aquests racionalitzaran tot el procés i garantiran la presentació adequada de reclamacions. A canvi, millorarà la satisfacció del client i millorarà la coordinació entre totes les parts implicades en el procés de reclamació.

Llavors, com sabria una asseguradora quan es produeix un esdeveniment? El permís del sensor per proporcionar informació pot alertar les parts requerides quan es produeixi un esdeveniment no planificat.

En resum, les asseguradores, en combinació amb blockchain i altres tecnologies com ara satèl·lit, dades de sensors, tecnologia mòbil i altres, poden ajudar a resoldre el problema de confiança en el sistema. Blockchain actua com a eix vertebral ja que ofereix transparència des de l’inici. A més, blockchain també es pot utilitzar per facilitar els pagaments si es compleixen certs criteris, millorant el temps que es necessita per gestionar una reclamació.

Assegurança de propietats i accidents: problemes i problemes actuals

L’assegurança de propietats i accidents és un dels segments d’assegurances més importants, ja que és molt utilitzada per particulars, empreses emergents o fins i tot empreses. Aquest tipus d’assegurança representa el 48% de totes les primes dels Estats Units i es considera important a tot el món. Tot i això, també està plagat de problemes com l’avaluació de dades per al processament de reclamacions, l’entrada manual de dades, la coordinació entre parts, etc. L’entrada manual de dades també comporta errors que posteriorment comporten la pèrdua de qualsevol de les parts en funció del tipus d’error que s’hagi produït.

La manca d’un marc adequat per al processament de reclamacions perjudica l’usuari final. Per exemple, si la vostra casa es va danyar per negligència, haureu d’omplir els documents de reclamació i, després, sol·licitar-los al vostre proveïdor d’assegurances. Un cop fet, la companyia d’assegurances procedirà amb les reclamacions i les verificarà.

Tanmateix, pot endarrerir-se o aturar-se en funció de com gestioni la reclamació la companyia d’assegurances del delinqüent. Aquest problema es produeix a causa del desajust entre la manera com les asseguradores gestionen les reclamacions dels seus clients.

Com pot Blockchain ajudar amb reclamacions d’assegurança de propietats i accidents?

Blockchain pot ajudar a resoldre els problemes actuals de l’assegurança de propietats i accidents. L’enfocament consisteix a gestionar els actius físics de manera digital. Com ja sabem, blockchain es pot utilitzar per escriure contractes intel·ligents en codi.

Això també significa que les regles empresarials es poden implementar i executar automàticament. En resum, les reclamacions es poden processar automàticament mitjançant contractes intel·ligents. A més, es pot rastrejar tots els canvis per obtenir autenticitat, cosa que els fa audibles.

La clau aquí són els contractes intel·ligents, ja que ofereix la funcionalitat necessària per canviar els contractes en paper a codi programable. Al seu torn, els contractes intel·ligents es poden executar automàticament prenent tota la informació i executant-la en conseqüència. Els passius també es poden calcular mitjançant contractes intel·ligents que després es poden pagar a tots els participants.

L’assegurança d’automòbil es pot beneficiar del creixement tecnològic general, ja que els sensors del vehicle es poden enviar automàticament si es produeix un accident. El contracte intel·ligent prendrà automàticament els passos següents, com ara el remolc o els serveis mèdics.

A continuació, s’intentarà mesurar el dany al vehicle amb l’ajut de sensors muntats al vehicle i també mitjançant una inspecció manual. Els contractes intel·ligents es registraran quan arribin nous informes. Després d’obtenir tota la informació necessària, el contracte intel·ligent resol la reclamació. Tot això es pot fer amb una intervenció humana mínima o nul·la.

Assegurança mèdica: problemes i problemes actuals

Un dels principals problemes inclou el no accés a les dades del pacient a causa de la confidencialitat. Això comporta la manca d’informació / dades necessàries per a l’assegurança de sinistre, que costa tant els hospitals com el pacient.

Qualsevol pacient que tingui problemes de salut està obligat a visitar diversos metges al llarg de la seva vida. Això comporta problemes en compartir informació d’un metge a un altre. En general, tothom de l’ecosistema de la indústria sanitària, incloses les asseguradores, els proveïdors i els pacients, pateixen problemes flagrants.

La majoria de les vegades, una organització sanitària emmagatzema la informació a les seves pròpies sitges en lloc de compartir-la amb altres proveïdors de serveis. A més, hi ha un problema d’informació duplicada o d’error que s’emmagatzema sense cap forma de procés de rectificació. El no ús del marc connectiu també significa més despeses administratives i fins i tot un mal de cap per als pacients.

En resum, hi ha dos problemes significatius amb la salut que afecten directament o indirectament les assegurances mèdiques. Les lleis de privadesa rígides signifiquen que la informació no es pot compartir sense problemes entre els instituts sanitaris.

Blockchain a l’assegurança mèdica: solucions

Blockchain és una xarxa criptogràficament segura que proporciona assistència sanitària amb la infraestructura necessària per funcionar correctament. Es pot utilitzar per crear privadesa a la xarxa i, a canvi, ajudar a la indústria sanitària a estalviar milers de milions de dòlars.

L’objectiu principal de la cadena de blocs és crear una xarxa que garanteixi que els pacients sempre controlin les seves dades mèdiques. En fer-ho, poden permetre als pacients decidir quan i com es comparteixen les seves dades amb els professionals o instituts mèdics.

L’impacte general de la cadena de blocs en la salut fa que les assegurances també puguin funcionar com hauria de fer-ho. Poden utilitzar la xarxa blockchain per registrar els pacients i assegurar-se que són correctes. Com que blockchain utilitza una signatura criptogràfica, garanteix que les dades no es puguin manipular de cap manera.

La cadena de blocs protegeix les dades mitjançant segells de temps. A més, el document emmagatzemat a la cadena de blocs es pot actualitzar regularment per reflectir els canvis. Tant les asseguradores com els proveïdors poden accedir a les dades en qualsevol moment i assegurar-se que la informació d’auditoria es realitza sense problemes. Els pacients també poden afegir més informació a l’auditoria en el procés i afegir valor a la seva reclamació d’assegurança.

Llegeix més: Blockchain per a la salut: casos d’ús i aplicacions

Reassegurança: problemes i problemes actuals

La reassegurança també és una part important del sector assegurador. Protegeixen les asseguradores i protegeixen el seu interès quan es produeixen desastres naturals. De la mateixa manera que les assegurances ajuden les persones a mitigar els riscos i gestionar esdeveniments de vida inesperats, la reassegurança també fa el mateix per a les asseguradores.

Per a les asseguradores, la reassegurança consisteix a mitigar els riscos quan les probabilitats estan en contra. Per exemple, en casos de desastres naturals i epidèmies massives de salut, la reassegurança pot ajudar les assegurances a fer front a totes les demandes i reclamacions.

La solució actual que utilitza la reassegurança és, en el millor dels casos, ineficient. Es processa manualment i es determina mitjançant contractes puntuals. La situació actual comporta complexitats, ja que cada contracte està escrit explícitament i cobreix el risc parcial o un esdeveniment específic. El veritable problema passa quan es produeix l’esdeveniment. El contracte pot trigar fins a tres mesos a decidir-se, cosa que fa que tot el procés sigui difícil de dur a terme per a les dues parts.

A més, una asseguradora no només negocia amb una reasseguradora, sinó amb diverses, cosa que complica tot el procés. En resum, no cal seguir cap estàndard que condueixi a diferents estàndards de dades entre les institucions.

Com pot Blockchain ajudar amb la reassegurança?

Com s’ha comentat anteriorment, la reassegurança pateix en gran mesura la manca de flux d’informació entre les organitzacions. La tecnologia Blockchain pot ajudar a resoldre el problema proporcionant una xarxa simplificada per a l’intercanvi d’informació entre les parts.

L’ús d’un llibre major compartit és la clau aquí on s’actualitza la informació necessària tan aviat com estigui disponible. Això significa que les parts, les asseguradores i les reasseguradores poden connectar-se i compartir informació per resoldre els sinistres més ràpidament.

Aquesta eficiència pot ajudar la indústria a funcionar de manera més eficient i, per tant, reduir el cost operatiu associat. Els consumidors també se’n beneficien, ja que redueix el cost global associat a les reclamacions.

Internet de les coses (IoT)

Un altre cas d’ús interessant de blockchain per a assegurances inclou el blockchain i Internet de les coses (IoT). Al dia del món connectat, és habitual que els dispositius es mantinguin connectats i intercanvien una gran quantitat de dades per crear i recollir. Les mateixes dades poden ser utilitzades per les asseguradores i millorar els seus models d’assegurances en funció de l’ús.

El mercat de l’assegurança d’automòbils es pot beneficiar en gran mesura d’aquests models basats en l’ús que els permetrà recopilar dades sobre vehicles assegurats. Per tant, si un vehicle té un accident, la informació es pot recollir i enviar-la a la xarxa d’assegurances basada en blockchain.

Llegeix més: La importància del blockchain a la indústria de les assegurances

Aplicacions que milloren Blockchain per a assegurances

Les assegurances per a blockchain sempre han funcionat a grans empreses i organitzacions. Intenten resoldre els problemes d’assegurança amb blockchain i moltes aplicacions l’utilitzen correctament. Per obtenir una imatge clara, llistarem algunes d’aquestes aplicacions concretes que se centren en l’ús adequat de les assegurances a la cadena de blocs. Comencem.

Un cas d’ús especial: IBM Blockchain

IBM blockchain és un d’aquests increïbles projectes d’assegurances que està transformant la gestió de les assegurances amb l’ajut de blockchain d’IBM. IBM també és una de les grans empreses que utilitzen tecnologia blockchain. Permet a les empreses construir una plataforma tenint en compte la transparència.

Llavors, com canvia la indústria de les assegurances?

En primer lloc, simplifica tot el procés de l’empresa que treballa amb les operacions d’assegurança. A més, els facilita el maneig de diverses parts, ja que interactuen constantment amb ells. En general, l’ús de blockchain d’IBM a les assegurances pot ajudar a reduir els reptes relacionats amb la gestió de múltiples parts.

El procés de validació i actualització es fa d’acord amb la tecnologia del llibre major distribuït. Això significa que hi ha una reducció global del cost associat a la gestió i la dispersió de les polítiques. A canvi, l’assistència al client es simplifica per funcionar perfectament a tota la indústria asseguradora. En resum, la cadena de blocs d’IBM ens permet gestionar els reptes actuals en la gestió de les assegurances.

Algunes de les maneres crítiques de blockchain d’IBM com millorar la gestió de les assegurances són les següents:

- Cobertura completa del risc

- Subrogació

- Avantatges del grup

- Reassegurança

Etcètera. Hi ha altres casos d’ús en què es pot aplicar blockchain d’IBM per reduir costos, racionalitzar les operacions i, a canvi, millorar el servei al client. També genera confiança entre diferents proveïdors, clients i parts relacionats directament o indirectament amb les assegurances.

Assegurança marítima Blockchain

La majoria dels jugadors treballen per resoldre un problema concret. Això també és cert en el cas de la indústria marina, ja que actors com Guardtime, EY i altres projectes de blockchain d’assegurances intenten resoldre el problema de les assegurances marines..

Altres actors clau que participen activament en el procés són Microsoft, A.P i altres. Tenen com a objectiu millorar la gestió del risc mitjançant transaccions de llibres comptables automatitzades.

Al principi, només se centraran en la gestió del risc de 1.000 vaixells comercials. Un cop s’estableixen i tenen un índex d’èxit; després ampliaran la seva plataforma a altres assegurances comercials, incloses l’aviació, l’energia, la càrrega marítima i altres sectors.

Blockchain a l’assegurança de vida

La vida humana és probablement la més important. I, pel que fa a la tecnologia, pot ajudar a configurar la vida de milions de persones a tot el món. L’assegurança de vida pot guanyar molt amb l’ús de blockchain millorant el procés de registre de defuncions i les reclamacions relacionades.

Com que el procediment d’assegurança de vida difereix d’un país a un altre, és important buscar un mitjà unificat per gestionar totes les reclamacions i processos relacionats amb ell..

Les reclamacions d’assegurança de vida existents no són eficients, ja que poden trigar fins a sis mesos a processar-se. Vol dir que el demandant ha de patir moltes molèsties abans que finalment es processin les reclamacions. L’assegurança de vida blockchain pot ajudar a mitigar tots els problemes.

Un model adequat basat en l’assegurança de vida de blockchain pot funcionar conjuntament amb l’hospital, la companyia d’assegurances, tramitar el certificat de defunció i el permís d’enterrament per garantir que puguin tramitar les reclamacions més ràpidament i amb un millor enfocament.

Passos necessaris Blockchain per assegurar la maduresa i l’adopció

Igual que qualsevol altra tecnologia, passarà un temps abans que blockchain es pugui implementar correctament a Assegurances. Tot i això, per assegurar-se que té èxit, ha de seguir una solució de tres camins per a una correcta maduració i adopció.

Són els següents:

Prova interna del concepte

El primer pas que han de fer les asseguradores és utilitzar els casos d’ús enfocats internament. En fer-ho, poden utilitzar el seu propi conjunt de dades de clients i millorar les operacions internes mitjançant contractes intel·ligents.

Cal fer l’experimentació per aprendre fins a quin punt els seus sistemes són propicis per a la cadena de blocs.

Processos centrats en el client

Tot i que és habitual que les empreses millorin l’eficiència general del procés, s’oblidaren d’utilitzar un enfocament centrat en el client. La situació ideal és garantir que les aplicacions orientades al client es facin correctament mitjançant estratègies que s’adaptin directament al gran ecosistema.

Aquest enfocament garantirà que l’adopció es faci al mercat i que les asseguradores es puguin convertir en creadors de mercats en lloc de seguidors. A més, les asseguradores han de seguir els marcs normatius, legals i fiscals adequats per garantir que la tecnologia es desenvolupi per a un ús a llarg termini..

Habilitació de l’IoT

Les asseguradores es basen en gran mesura en la informació i les dades capturades a través dels diferents dispositius per obtenir exactitud i credibilitat. El millor enfocament per assegurar que les dades capturades siguin correctes, les asseguradores han d’assegurar-se que la cadena de blocs està integrada a IoT.

D’aquesta manera, la interacció entre blockchain, IoT i big data pot canviar el funcionament de la indústria de les assegurances. La clau aquí és automatitzar tot el procés, incloses les primes, les reclamacions i altres problemes.

Per implementar solucions basades en tecnologia blockchain, heu d’entendre els reptes subjacents. Obteniu més informació a la nostra llista dels 10 principals desafiaments d’implementació de blockchain empresarials.

Conclusió

La necessitat de blockchain és fonamental en gairebé totes les indústries que hi ha. Les assegurances no són diferents i es poden beneficiar enormement de la cadena de blocs. En aquest article, hem discutit els casos d’ús importants relacionats amb la cadena de blocs per a assegurances. Els casos d’ús clau inclouen la prevenció de la detecció de fraus, la gestió i prevenció de reclamacions, etc. A més, trigarà temps a implementar blockchain a les assegurances i les asseguradores primer han d’implementar-la internament abans que altres ho puguin adoptar. Algunes asseguradores i la reassegurança han d’establir la precedència abans que comenci el canvi real.

Si esteu interessats en més casos d’ús i aplicacions de blockchain, consulteu ara el nostre curs de blockchain gratuït.