Avui en dia, la gran complexitat de la indústria de les assegurances crea alguns buits visibles, que es poden aprofitar fàcilment. Tot i això, la capacitat de blockchain per oferir transparència, alta seguretat i immutabilitat està canviant el panorama. Fem una ullada a com el blockchain pot convertir-se en una força disruptiva a la indústria de les assegurances.

Als Estats Units, les assegurances tenen un paper fonamental, especialment en el sector econòmic i el benestar de les famílies i les persones. Als Estats Units i en altres parts del món, també hi ha diferents tipus d’assegurances. Cada any, aquest sector és responsable dels ingressos per milers de milions de dòlars.

Tanmateix, no sempre és sol i arc de Sant Martí quan es tracta de la indústria de les assegurances. En realitat, la majoria de les companyies asseguradores es queden enrere quan la resta del món s’enfila cap a una nova era. Les activitats fraudulentes i les costoses primes estan afectant la popularitat d’aquesta indústria.

Però, blockchain pot alterar l’escenari aquí. Amb blockchain, es preveu que la indústria de les assegurances creixi de 64,5 milions a 1,393 milions de dòlars l’any 2023. Per tant, en lloc de veure la cadena de blocs com l’enemic, la indústria de les assegurances pot aprofitar la naturalesa pertorbadora d’aquesta tecnologia per recuperar la seva glòria.

Per tant, en aquesta guia, em centraré principalment en com blockchain pot alterar aquesta indústria i per què hauríeu d’implementar blockchain en assegurances.

Inscriu-te ara:Curs gratuït de Fonaments sobre Blockchain

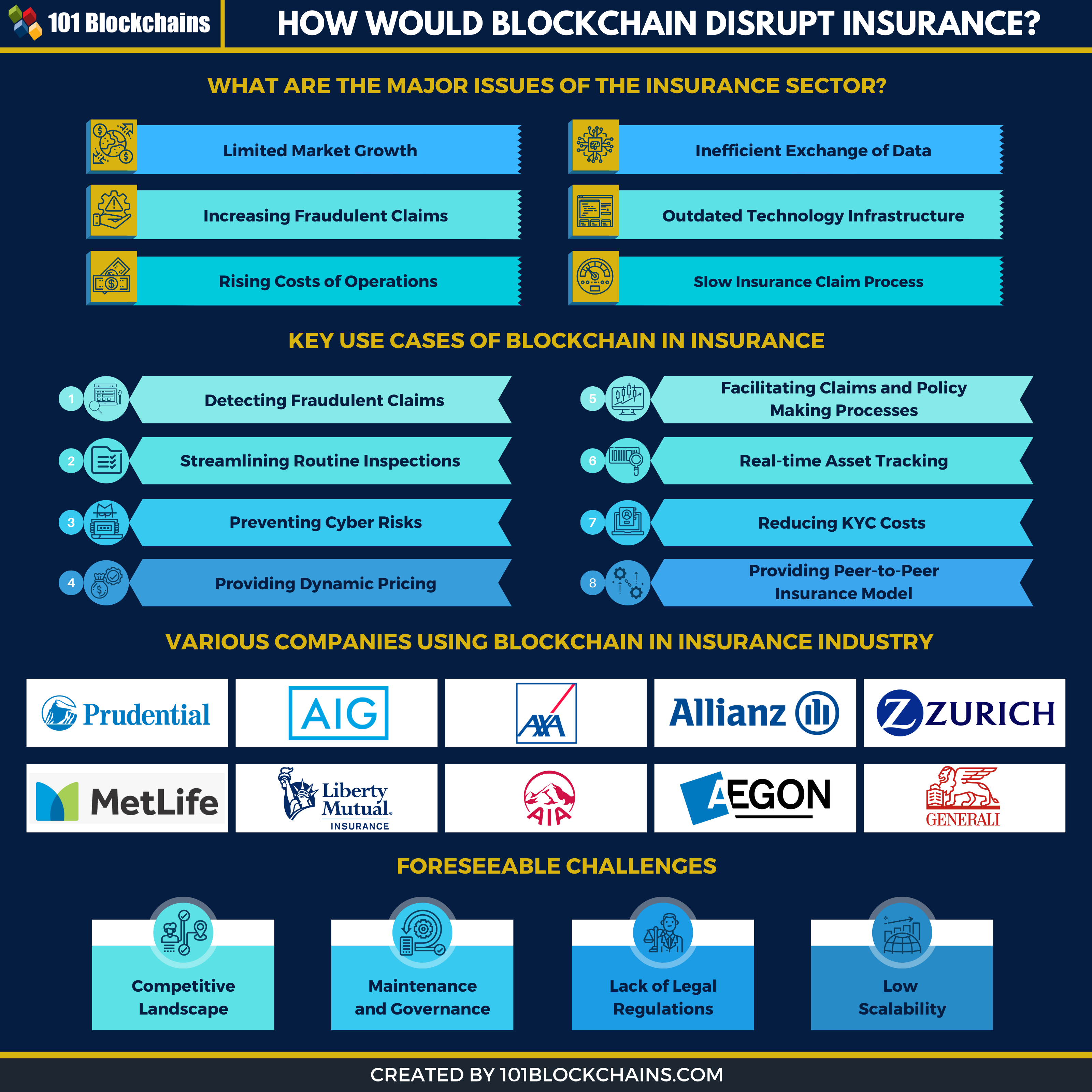

Blockchain en assegurances: quins són els principals problemes del sector assegurador?

El sector de les assegurances segurament no és perfecte. Per tant, si teniu una carrera professional en aquest sector, notareu com els processos d’assegurança tradicionals estan plens d’escletxes i problemes de seguretat. Vegem quin tipus de problemes tracta aquest sector en aquest moment.

Creixement limitat del mercat

El creixement del mercat durant la darrera dècada no va ser tan gran per a la indústria de les assegurances. En realitat, el 2006, el ritme de creixement era del 12,5%, però va disminuir lentament fins a l’1% el 2010. Tot i que es va recuperar, encara és força baix..

En realitat, aquest creixement és lleugerament superior al PIB mundial, però ha de canviar. Els agents han de ser més intel·ligents quant a les seves estratègies i no poden donar per fet aquest creixement, ja que pot baixar en qualsevol moment. A més, atès que l’economia es queda enrere, no hi ha moltes empreses o particulars que tinguin els diners per gastar en assegurança.

Intercanvi ineficient de dades

La trista realitat és que les dades intercanviades entre tots els elements de la indústria asseguradora estan plens d’errors. Com que el sector es basa massa en documents en paper, hi ha molts errors comesos per humans. A més, moltes vegades, les parts equivocades només poden alterar el contingut dels documents per enganyar el sistema.

Per tant, en molts casos, les persones acaben amb desinformació, cosa que comporta retards en les reclamacions d’assegurança. Més encara, les empreses fins i tot han de tractar informació falsa sobre nous clients. En general, això col·lectivament causa moltes pèrdues al sector. Si això continua, aquest sector començarà a desaparèixer lentament.

Augment de les reclamacions fraudulentes

Aquest és un dels problemes més importants que tracta la indústria asseguradora en aquest moment. Ni tan sols us podeu imaginar el temps que durà la gent per obtenir els diners de l’assegurança. Un dels més freqüents són les reclamacions d’accidents falses en què la part afirma haver estat en un accident, però això no va passar mai. A més, la festa pot organitzar un accident fins i tot ells mateixos.

En realitat, aquest tipus d’intents fraudulents intenten explotar la naturalesa dels contractes d’assegurança i, la majoria de les vegades, se’n surten. No hi ha un procés de detecció adequat; l’empresa està obligada a pagar la festa.

Tanmateix, això també va en ambdós sentits. També hi ha moltes estafes d’assegurances en què l’empresa és l’autor. En realitat, el sistema no és transparent, de manera que les empreses poden estafar a la gent per assegurar-se, però deixant moltes llacunes que impedeixen que recuperin els seus diners..

Maneig de dades deficient

Un altre tema important és el tractament de dades a la indústria de les assegurances. En realitat, la majoria de les companyies d’assegurances no estan equipades per gestionar aquestes dades sensibles de manera efectiva. Com a resultat, hi ha molts robatoris de dades i problemes de robatori d’identitat.

En la majoria dels casos, els protocols KYC recopilen informació sensible sobre els seus clients i, si no hi ha una supervisió o seguretat adequades, es roben les dades..

És un problema greu i, amb l’augment dels ciberdelictes, no desapareixerà aviat. Per tant, sense establir un canal de xarxa adequat, les empreses no poden oferir protecció per recopilar dades.

Infraestructura tecnològica obsoleta

La indústria funciona amb un sistema de xarxa obsolet o obsolet. A més, aquest tipus d’infraestructura definitivament no és capaç de manejar l’augment de la càrrega de treball amb una gran producció. La majoria de les vegades, dificulta el creixement de l’asseguradora.

Més encara, tampoc no pot oferir costos operatius regulats, satisfer la satisfacció del client i les demandes empresarials. El món avança i depèn de les tecnologies avançades. En aquest escenari, l’ús de xarxes heretades només afectarà negativament.

Sense els protocols de seguretat i còpia de seguretat adequats, no hi ha manera que les empreses puguin mantenir-se al dia amb les demandes dels clients.

Augment dels costos de les operacions

Això es connecta directament a l’ús de xarxes heretades. En realitat, a mesura que la indústria d’assegurances continua utilitzant tecnologia obsoleta, necessiten més recursos per fer-ho tot. Així, acaben amb un model de negoci més complex, que acapara temps, diners i recursos. A més, aquestes empreses també han d’actualitzar-se i treballar amb agències governamentals.

Gastar tants diners només en recursos humans provoca errors i una producció lenta. Per tant, la millor manera, en aquest cas, és començar a utilitzar tecnologies que puguin assumir la càrrega i fer les coses d’una manera neta i eficient.

Massa regulació

Amb el pas del temps, la indústria de les assegurances és cada vegada més difícil d’afrontar. En molts casos, a les grans empreses els costa contractar una assegurança a causa de totes les normatives vigents. En realitat, si la normativa dificulta la connexió amb els clients, per què les empreses es mantindrien dins de la normativa??

Viouslybviament, necessitareu regulacions a l’espai d’assegurances per dirigir la indústria. Però imposar massa normatives pot anar en tots dos sentits. En qualsevol cas, si la normativa comença a exigir massa capital, les empreses assumiran riscos a l’estranger.

A més, en realitat no és la millor pràctica per atraure empreses.

Lenta inspecció d’assegurances

Una altra qüestió és el lent i feixuc procés d’inspeccions d’assegurances. Hi ha inspectors que comproven si la reclamació és autèntica o no en cas de reclamació d’assegurança. Però el procés general és molt lent. En molts casos, fins i tot pot trigar un mes a inspeccionar i auditar completament la situació.

Això no només disminueix el nivell de satisfacció del client, sinó que l’empresa també es queda enrere. Més encara, a causa d’errors humans, la inspecció resulta fallida moltes vegades i el client ha de sol·licitar una nova avaluació. Malauradament, sense els canals adequats, aquest problema continuarà persistint.

Procés de reclamació d’assegurança lenta

Hi ha massa passos per cometre errors en una reclamació d’assegurança. Primer de tot, comença omplint molts tràmits, posant-se a la cua i enviant-los. A continuació, l’empresa ho revisarà i començarà el procés d’inspecció. Però la majoria de les vegades, les companyies d’assegurances no tenen la mà d’obra ni els processos automatitzats per mantenir-se al dia amb les demandes aclaparadores dels clients.

Com a resultat, pot trigar molt de temps a arribar a la vostra reclamació i després assignar recursos humans per ajudar-vos. En la majoria dels casos, els consumidors també afecten emocionalment quan intenten obtenir els diners assegurats després de perdre un dels seus éssers estimats..

Voleu saber més sobre la influència de blockchain en la indústria de les assegurances? Consulteu ara la nostra guia sobre blockchain per a casos i aplicacions d’ús de l’assegurança!

Principals casos d’ús de blockchain en assegurances

Blockchain en assegurances ve amb el seu propi conjunt d’avantatges. Tot i que aquesta tecnologia encara es troba en la fase inicial del desenvolupament, ja pot resoldre molts problemes d’assegurança. Vegem què són:

Detecció de reclamacions fraudulentes

Com ja sabeu, les reclamacions fraudulentes assoleixen la indústria durant molt de temps. Bé, no és que les asseguradores no facin res per aturar el frau. Utilitzen tecnologies avançades per combatre-ho, però, malauradament, no serveix de res.

Tot i així, d’alguna manera el percentatge continua augmentant. En realitat, la majoria d’aquests fraus es produeixen en assegurances de salut / vida. Altres tipus d’assegurances també tenen problemes de reclamació fraudulenta, però aquests dos tipus en tenen el percentatge més alt.

Concretament, la cadena de blocs de l’assegurança de vida o de la salut pot ajudar a minimitzar les reclamacions fraudulentes. Com que el blockchain fa un seguiment de tota la informació, sense deixar cap mena de pa per al seguiment de la part corrompuda, ajuda a detectar reclamacions fraudulentes.

Per tant, podeu utilitzar blockchain per a la vostra empresa per reduir la quantitat dràstica d’activitats fraudulentes.

Facilitació de reclamacions i processos de formulació de polítiques

Bé, el sector de les assegurances és l’exemple principal de com es produeixen ineficiències i errors durant els processos de reclamació i de formulació de polítiques. En realitat, pot augmentar substancialment els costos, cosa que esdevé una molèstia per al client i l’empresa.

Només és qüestió de temps que els intermediaris humans necessitin adaptar-se o substituir-se per tecnologies que no cometin tots aquests errors. Per tant, blockchain pot ajudar en aquest sentit. Mitjançant les funcions de contractes intel·ligents, pot revisar ràpidament el conjunt de normes abans de pagar o denegar la reclamació. És més eficient i estalvia temps per a les dues parts.

Especialment el blockchain de l’assegurança mèdica pot ajudar a racionalitzar el procés, ajudant així els pacients el més ràpidament possible.

Racionalització de les inspeccions de rutina

Les companyies d’assegurances han d’inspeccionar diàriament diversos aspectes, com ara documents, propietats i actius, per mantenir-se al dia amb el procés de reclamacions. A més, sense una investigació adequada, les activitats fraudulentes comencen a augmentar ràpidament. Tanmateix, aquesta indústria d’assegurances no té suficient personal. En realitat, la indústria no està equipada per racionalitzar el procés d’inspecció i moltes vegades fins i tot cometen diversos errors.

Per tant, només és lògic començar a utilitzar blockchain a les assegurances mèdiques o a qualsevol altre tipus d’assegurança per racionalitzar correctament els processos de revisió rutinària. Per tant, si la vostra informació es manté a la base de dades i s’actualitza cada vegada que hi ha un canvi, és molt més fàcil fer un seguiment del progrés, oi?

Així és com el blockchain pot ajudar realment.

Inscriu-te ara: Curs certificat Professional Blockchain Professional (CEBP)

Prevenció de riscos cibernètics

Aquest és un altre dels avantatges de blockchain en assegurances. En realitat, la indústria encara depèn massa de les tecnologies de la vella generació. És per això que no poden lluitar contra els ciberatacs quan realment ho necessiten perquè no tenen les eines adequades per a això. En realitat, el robatori de dades i el robatori d’informació poden costar a les empreses pagar milers de milions de dòlars.

No obstant això, amb blockchain a la barreja, prevenir riscos cibernètics és realment fàcil. A més, blockchain pot oferir la tecnologia d’avantguarda necessària per aturar els ciberatacs. Blockchain ja va demostrar que pot oferir una millor seguretat i també pot prevenir molts ciberatacs a gran escala.

Assegurança a la carta

L’assegurança a la carta és un nou tipus d’opció en aquest moment i obté l’impuls que es mereix. Aquí, els usuaris poden obtenir una assegurança des dels seus dispositius mòbils o fins i tot des d’ordinadors sempre que ho necessitin. Tot i que ja està al seu lloc, l’experiència virtual es pot millorar significativament si les empreses comencen a utilitzar blockchain.

De manera significativa, el blockchain de l’assegurança mèdica pot ajudar a automatitzar tot el procés de manera més eficaç. Per exemple, les empreses poden elaborar contractes intel·ligents amb regles subjacents en lloc dels seus formularis originals en paper. Els usuaris poden accedir directament als contractes intel·ligents, fer tot el necessari i triar el que necessiten.

Només trigareu uns minuts al màxim!

Seguiment d’actius en temps real

Les companyies d’assegurances tenen moltes primes en relació amb les assegurances de propietat o accident. Tot i això, són una mica més difícils de controlar o gestionar. Tanmateix, reunir tota la informació sobre propietats, actius o persones és un enfocament que costa molt de temps.

Però amb blockchain a la barreja, poden fer un seguiment dels actius en temps real per veure els canvis en la propietat, les condicions o qualsevol altre estàndard que hagin de mantenir. Més encara, a mesura que es verifica tota la informació del blockchain, s’estalvia molt temps i diners per a les empreses.

Especialment, el blockchain de l’assegurança de vida pot fer un seguiment de tots els passius i racionalitzar el procés de reclamació d’assegurança més ràpidament.

La tecnologia Blockchain és única, que pot oferir la seva utilitat a gairebé totes les indústries. Consulteu la nostra llista de més de 20 casos d’ús de tecnologia blockchain en aquest moment!

Proporcionar preus dinàmics

Es tracta d’una nova concepció de l’assegurança, ja que les empreses intenten preveure factors que alteren el comportament dels consumidors cap a les assegurances. Per exemple, només tenir un marcador de posició estàtic al seu lloc en tot moment, fins i tot quan l’economia és terrible, farà que la gent no vagi a buscar assegurances.

Per tant, els factors econòmics i socials juguen un paper enorme a l’hora de definir el preu d’aquestes pòlisses d’assegurança. Aquest és un dels avantatges de la cadena de blocs en assegurances, ja que pot predir el canvi de comportament dels consumidors i el valor de mercat en tot moment.

Per tant, les companyies d’assegurances poden aprofitar les dades i fer canvis en els seus preus segons un escenari del món real.

Reducció dels costos de KYC

Bé, un client no seguirà contractant una assegurança a una única companyia d’assegurances. Normalment els agrada prendre les seves opcions i optar per les millors de diverses empreses. Tot i això, cada vegada han de passar pels mateixos procediments de KYC, que requereixen molt de temps.

Com que la informació és la mateixa a cada organització, només és més eficient si pot intercanviar les dades d’una font a una altra. Per tant, si hi ha interoperabilitat, el consumidor només haurà d’emplenar la informació una vegada i utilitzar-la per a la resta d’empreses..

En realitat, també estalvia molts costos per a les empreses.

Proporcionar un model d’assegurança d’igual a igual

Aquest és un tipus de model diferent i molt més eficaç amb blockchain al seu lloc. En realitat, aquí, els membres poden agrupar els seus diners i mantenir les primes per a ells mateixos en lloc de les asseguradores. Normalment, els membres poden agrupar tots els seus fons en una cartera digital i després utilitzar aquests diners per invertir en el sector de les assegurances.

Si algú fa una reclamació, esgotarà la inversió i, si ningú no la fa, es retornaran tots els fons. Més encara, ja hi ha moltes aplicacions al lloc, específicament a l’espai Defi amb aquest propòsit.

Aquest és un altre dels avantatges concrets de blockchain en assegurances.

Tens curiositat per DeFi? Consulteu la nostra guia completa completa sobre tecnologia de finançament descentralitzada per obtenir més informació.

Diverses empreses que utilitzen Blockchain a la indústria de les assegurances

Moltes empreses empresarials del món real inverteixen molts diners en blockchain en projectes d’assegurances. Vegem-ne alguns ara mateix.

Grup AIA

AIA Group treballa en una gran varietat de projectes de blockchain d’assegurances, i un d’ells és el de solucions de bancassegurances. Aquí treballen amb altres bancs associats per compartir documentacions en directe.

MetLife

Metlife treballa per al sector de les assegurances mèdiques en aquest moment. Més encara, la seva empresa base d’innovació LumenLab és la que està darrere del projecte. En realitat, ofereixen fons d’assegurança als éssers estimats difunts i també pot determinar si tenien alguna assegurança de vida per començar.

Financer prudencial

És un dels grans projectes de blockchain d’assegurances que aviat canviarà l’escenari. En realitat, Prudential Financial vol aprofitar aquesta tecnologia per desfer-se d’activitats fraudulentes, oferir una millor experiència al client i processar documentació. Més encara, també pot fer un seguiment del progrés d’un contracte.

AIG

Amb la col·laboració de International Business Machines Corp, el American International Group està treballant en una solució per al desenvolupament d’una plataforma d’assegurances intel·ligents. Per tant, aquesta plataforma està perfectament equipada per gestionar problemes d’assegurances internacionals.

Aegon

Aegon també treballa en un dels projectes de blockchain d’assegurances. En realitat, participen en la iniciativa B3i que utilitza Corda per aprofitar la cadena de blocs per assegurar-se. A més, aquest projecte és capaç de gestionar la càrrega de treball del procés de reassegurança i assegurança.

AXA

AXA presenta una de les aplicacions blockchain més destacades en matèria d’assegurances. Presenten l’aplicació de Fizzy que us ajudarà a obtenir una assegurança automatitzada i segura per als vostres vols retardats. Per tant, aquesta companyia ofereix principalment assegurances que cobreixen el sector de l’aviació.

Allianz SE

El gegant assegurador Allianz SE treballa en una solució que faciliti els pagaments d’assegurances internacionals per a tots els seus clients corporatius. De tota manera, el sistema està actualment simbolitzat i ofereixen aquestes fitxes per al pagament de les reclamacions d’assegurança.

Assicurazioni Generali

Generali també és una altra gran empresa que treballa amb Accenture per a la indústria de les assegurances. En realitat, estan desenvolupant una solució que oferirà el procés de reassegurança per als serveis d’assegurances captives. Més encara, amb els avenços fins ara, aquesta es convertirà en una de les millors aplicacions de blockchain del sector de les assegurances.

Zuric

Zuric treballa amb Accenture per trobar una solució que gestioni els bons de garantia. Normalment, aquests bons són necessaris per garantir el rendiment en determinades transaccions comercials. Per tant, són extremadament importants per als mercats d’assegurances.

Liberty Mutual

Liberty Mutual també treballa en diferents tipus d’aplicacions de blockchain al sector de les assegurances. Actualment, tenen una solució per augmentar l’eficiència entre la gestió de dades de cedents i reasseguradores.

Llegeix més: Llista de les 50 millors empreses que utilitzen tecnologia Blockchain

Desafiaments previsibles

Paisatge competitiu

Bé, blockchain és una nova tecnologia i, a poc a poc, va guanyant força al llarg dels anys. Per tant, qualsevol competència pel que fa al mercat d’assegurances competirà per un nou àmbit. Moltes empreses ja inverteixen en blockchain i temen que les empreses empresarials puguin tenir tota la glòria.

Per tant, en aquest sentit, les startups no tindran més remei que invertir en costoses solucions de blockchain. Però si aquestes solucions no funcionen prou bé, fins i tot poden fallir. Per tant, ja veieu, com més empresa intenti integrar blockchain, més competitiu serà el mercat.

Manteniment i governança

Aquesta és una de les limitacions del blockchain en assegurances. En realitat, blockchain no inclou un sistema de governança. Té una naturalesa descentralitzada i distribuïda, de manera que no cal un sistema de governança. Però les empreses empresarials no poden treballar sense cap model de governança.

Els seus processos o models de negoci no poden funcionar d’aquesta manera. Més encara, el manteniment de la cadena de blocs també és un gran punt de preocupació perquè les empreses necessitaran experts per mantenir aquesta nova tecnologia. Per tant, no hi ha manera d’evitar aquests paràmetres i continuar utilitzant la tecnologia.

Manca de normativa legal

Una altra de les principals limitacions del blockchain en assegurances és la manca de regulacions. Més concretament, termes legals. Bé, tot el concepte d’assegurança gira entorn d’entorns legals. Sense normatives o lleis adequades, el sistema no pot funcionar. Per exemple, els consumidors i les empreses necessiten l’opció de demanar ajuda als tribunals i als advocats.

Com poden resoldre el problema en qualsevol tipus de controvèrsia si no hi ha cap concepte de llei o regulació? Però blockchain no ofereix aquest tipus de funcions. Per tant, aquest és també un repte enorme que el sector ha de superar.

Baixa escalabilitat

Crec que aquesta és una de les limitacions finals del blockchain en assegurances. En realitat, el blockchain encara es troba en les primeres fases del desenvolupament. Tot i que hi ha moltes solucions disponibles en aquest moment en la majoria dels casos, no poden desfer-se del problema d’escalabilitat.

Per tant, quan hi hagi massa participants en una xarxa, el rendiment d’aquesta xarxa caurà dràsticament. Això conduirà a una producció i transaccions més lentes. Viouslybviament, cap empresa ho vol. Però, de moment, no hi ha moltes opcions per triar. Per tant, si blockchain vol obtenir un reconeixement global, ha de resoldre definitivament el problema d’escalabilitat.

Per implementar solucions basades en tecnologia blockchain, heu d’entendre els reptes subjacents. Obteniu més informació a la nostra llista dels 10 principals reptes d’implementació de blockchain empresarials.

Nota final

El blockchain en assegurances pot obrir un àmbit de noves oportunitats i innovacions. Aquest sector ha quedat enrere en la carrera d’estabilitat econòmica. Per tant, és hora que aquest sector adopti les característiques d’aquesta tecnologia.

Un cop les empreses comencin a implementar blockchain en assegurances, canviaran lentament l’escenari de pitjor a millor. Si teniu ganes d’aprendre més sobre la tecnologia blockchain o voleu començar a treballar en un projecte, us suggerirem que consulteu el nostre curs gratuït de blockchain.

Per què esperar? Pren la iniciativa i submergeix-te en un àmbit de la creativitat ara!